Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

- Introduction

- 1.1 Pouvoirs, mandat et programmes

- 1.2 Méthode de présentation du rapport

- Faits saillants des résultats trimestriels et cumulatifs

- 2.1 Changements importants quant aux autorisations budgétaires

- 2.2 Changements importants quant aux autorisations budgétaires utilisées

- Risques et incertitudes

- Changements importants quant au fonctionnement, au personnel et aux possibilités de financement

- État des autorisations (non audité)

- État des dépenses ministérielles budgétaires par article courant (non audité)

1. Introduction

Ce rapport financier trimestriel a été préparé par la haute gestion du Conseil de recherches en sciences humaines (CRSH), comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en parallèle avec le Budget des dépenses 2018-2019. Ce rapport n’a pas fait l’objet d’un audit ni d’un examen externe.

1.1 Pouvoirs, mandat et programmes

Le CRSH a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme cela est mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation au niveau postsecondaire dans le domaine des sciences humaines afin d’accroitre le développement du Canada, de ses communautés et de ses régions sur les plans économique, social et culturel. La recherche en sciences humaines permet de produire des connaissances sur l’être humain d’hier et d’aujourd’hui afin de bâtir un avenir meilleur.

Une description sommaire de la raison d’être et des activités de programme du CRSH se trouve dans la Partie II du Budget des dépenses 2018-2019.

1.2 Méthode de présentation du rapport

La haute gestion a préparé ce rapport trimestriel en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au Budget des dépenses 2018-2019. Ce rapport a été préparé au moyen d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de rapport sur le rendement ministériel. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

La présente section donne un aperçu des éléments importants qui ont contribué à modifier les ressources disponibles au cours de l’exercice ainsi que les dépenses cumulatives et trimestrielles réelles par rapport à l’exercice précédent.

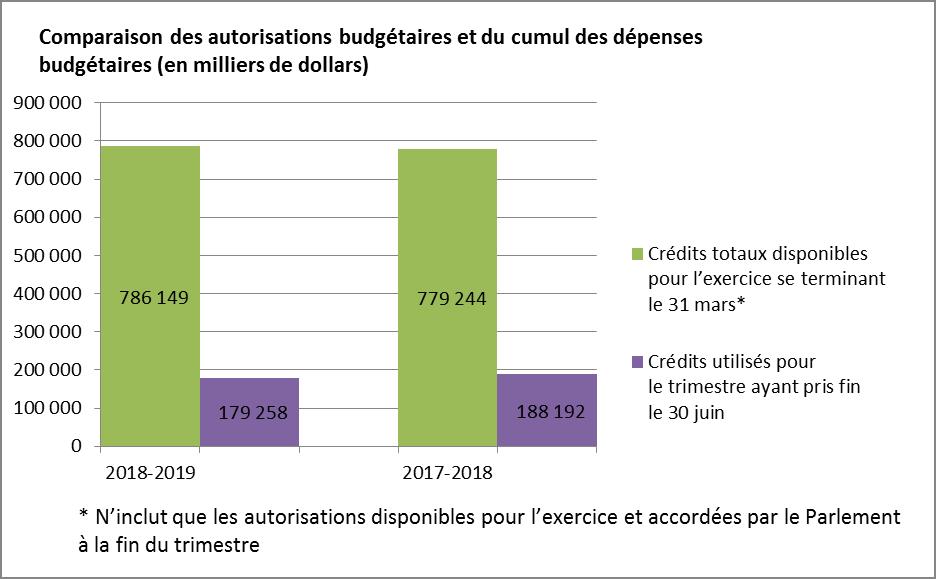

Le graphique ci-dessous donne une comparaison des autorisations budgétaires disponibles pour l’ensemble de l’exercice financier et des dépenses budgétaires par trimestre pour l’exercice 2018-2019 et l’exercice 2017-2018.

Description du graphique

Comparaison des autorisations budgétaires et du cumul des dépenses budgétaires (en milliers de dollars)

Ce graphique à bandes superposées présente les dépenses budgétaires du CRSH par trimestre pour l’exercice en cours et l’exercice précédent par rapport aux autorisations budgétaires.

L’axe des abscisses présente les exercices en question, soit 2018-2019 et 2017-2018.

L’axe des ordonnées présente les montants en milliers de dollars, de 0 à 900 000 $.

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2018-2019 sont les suivantes :

- autorisations budgétaires : 786 149 $

- crédits utilisés pour le trimestre terminé le 30 juin 2018 : 179 258 $

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2017-2018 sont les suivantes :

- autorisations budgétaires : 779 244 $

- crédits utilisés pour le trimestre terminé le 30 juin 2017 : 188 192 $

2.1 Changements importants quant aux autorisations budgétaires

Au 30 juin 2018, les autorisations budgétaires totales disponibles du CRSH pour l’exercice 2018-2019 s’élevaient à 786,1 millions de dollars. Cela représente une augmentation globale de 6,9 millions de dollars (0,89 %) par rapport à la période correspondante de l’exercice précédent. Les principaux changements dans les autorisations budgétaires du CRSH entre l’exercice en cours et l’exercice précédent comprennent les éléments suivants :

- une augmentation de 5,5 millions de dollars au titre du Fonds d’excellence en recherche Apogée Canada, une initiative des trois organismes visant à aider les établissements postsecondaires à exceller à l’échelle mondiale dans des domaines de recherche qui procurent des avantages économiques à long terme au Canada;

- un investissement de 4,2 millions de dollars au titre du nouveau Programme des chaires de recherche Canada 150, qui a été créé afin d’attirer les chercheurs et les universitaires parmi les meilleurs 5 à 10 % dans leurs domaines respectifs et de rehausser la réputation du Canada en tant que centre mondial d’excellence en sciences, en recherche et en innovation;

- une diminution de 3,1 millions de dollars au titre du Fonds d’innovation sociale destiné aux collèges et aux communautés qui appuie des projets de recherche en innovation sociale dans les collèges et les écoles polytechniques;

- une diminution de 0,5 million de dollars au titre du Programme des réseaux de centres d’excellence dirigés par l’entreprise qui réunit des spécialistes du secteur privé et du milieu postsecondaire;

- une augmentation de 0,8 million de dollars au titre d’ajustements salariaux négociés.

2.2 Changements importants quant aux autorisations budgétaires utilisées

Dépenses cumulatives pour l’exercice courant

Le tableau suivant présente une comparaison des dépenses cumulatives par crédit pour l’exercice en cours et l’exercice précédent.

Dépenses budgétaires cumulatives à la fin du trimestre

| (en millions de dollars) |

2018-2019 |

2017-2018 |

Écart |

| Crédit 1 - dépenses de fonctionnement |

|

| Liées au personnel |

5,6 |

5,2 |

0,4 |

| Non liées au personnel |

0,8 |

0,9 |

(0,1) |

| Crédit 5 - subventions et bourses |

172,9 |

182,1 |

(9,2) |

| Dépenses budgétaires totales |

179,3 |

188,2 |

(8,9) |

Les dépenses budgétaires totales s’élevaient à 179,3 millions de dollars à la fin du premier trimestre de l’exercice 2018-2019, par rapport à 188,2 millions de dollars au cours de la même période de l’exercice précédent.

Subventions et bourses

À la fin du premier trimestre de l’exercice 2018-2019, les dépenses au titre des subventions et bourses ont diminué de 9,2 millions de dollars par rapport au trimestre correspondant de l’exercice précédent. Cette diminution est principalement due à des écarts temporaires relatifs aux paiements et sera contrebalancé d’ici la fin de l’exercice.

Dépenses de fonctionnement

Les dépenses de fonctionnement pour le premier trimestre de l’exercice 2018-2019 sont comparables à celles de la même période de l’exercice précédent.

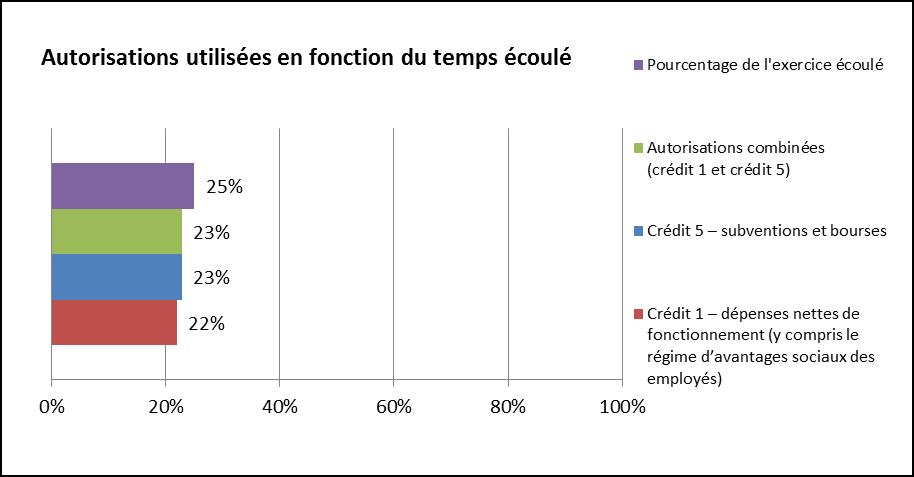

Description du graphique

Autorisations utilisées en fonction du temps écoulé

Ce graphique à bandes horizontales présente la tendance des dépenses du CRSH en fonction du pourcentage de l’exercice 2018-2019 écoulé.

L’axe des abscisses présente les pourcentages, de 0 à 100 %, par tranches de 20 %.

Voici les autorisations utilisées par le CRSH en fonction du temps écoulé dans l’exercice 2018-2019 :

- pourcentage de l’exercice écoulé : 25 %

- autorisations combinées : 23 %

- crédit 5 – subventions et bourses : 23 %

- crédit 1 – dépenses de fonctionnement nettes (y compris le régime d’avantages sociaux des employés) : 22 %

Les autorisations budgétaires totales utilisées au cours du premier trimestre de l’exercice 2018-2019 (179,3 millions de dollars) représentent 23 % des autorisations budgétaires totales disponibles (786,1 millions de dollars).

3. Risques et incertitudes

Au moyen de l’exercice d’identification des risques organisationnels, le CRSH définit et évalue chaque année les risques au niveau organisationnel et élabore des mesures correctives afin de réduire le plus possible leur probabilité de réalisation ou leur incidence. La haute direction suit de près les risques énumérés ci-dessous pour veiller à ce qu’ils soient atténués de manière continue et que le niveau de risque résiduel soit acceptable.

Risque stratégique 1 : capacité de gérer les ressources

La capacité du CRSH d’obtenir des résultats est influencée par des éléments et des occasions internes et externes, comme l’élaboration d’un système de gestion des subventions, l’intégration au Comité de coordination de la recherche au Canada (CCRC) nouvellement créé et l’appui donné à ce comité ainsi que la mise en œuvre, par le gouvernement, des principales mesures issues de l’Examen du soutien fédéral aux sciences et de la stratégie en matière de recherche autochtone. Le CRSH utilise ses structures de gouvernance organisationnelle et s’appuie sur des documents de planification clés, comme le plan stratégique et le cadre ministériel des résultats, pour garantir une supervision solide de l’atteinte des résultats. L’augmentation substantielle du financement du CRSH annoncée dans le budget de 2018 permet au CRSH de montrer comment il peut effectivement respecter ses engagements en ce qui concerne des thèmes fondamentaux au profit d’un écosystème de recherche robuste.

Risque stratégique 2 : capacité de gérer le changement

Le CRSH a un certain nombre d’engagements importants en 2018-2019, notamment de nouvelles technologies, l’évolution de la structure de gouvernance des trois organismes, de nouvelles collaborations, de nouveaux partenariats, de nouvelles orientations de programme, de nouvelles priorités gouvernementales et de nouveaux membres au sein du conseil d’administration du CRSH. Pour faire en sorte que le CRSH respecte ses engagements et en minimise l’incidence sur d’autres projets et sur le fonctionnement de l’organisme, il continuera de mettre en œuvre la Stratégie d’investissement dans le personnel, le Programme de gestion du rendement intégré ainsi que d’autres stratégies afin d’assurer le perfectionnement approprié des employés dans un milieu de travail en constante évolution. De plus, le CRSH intègre un volet relatif à la gestion du changement à la plupart de ses projets.

Risque stratégique 3 : capacité de répondre aux attentes des intervenants externes

La gestion des relations avec les intervenants est un élément essentiel de la réussite du CRSH. Pour assurer la gestion efficace des diverses relations avec les intervenants, le CRSH a créé les leaders pour le CRSH, un groupe de représentants des établissements. Ce groupe assure une communication entre les établissements qu’il représente et le CRSH, ce qui aide tous les intervenants à demeurer au fait des nouveaux enjeux et à atténuer le risque de mauvaise harmonisation avec leurs priorités et leurs valeurs.

De plus, la Lettre ouverte aux membres du Comité de coordination de la recherche au Canada fait valoir le besoin d’améliorer et d’accroitre la coordination entre tous les acteurs de l’écosystème de la recherche. Pour ce faire, le CRSH a participé à l’analyse préliminaire des processus opérationnels afin de cerner les éléments qui pourraient être harmonisés et des systèmes communs qu’il partage avec les Instituts de recherche en santé du Canada (IRSC) et le Conseil de recherches en sciences naturelles et en génie (CRSNG), appelés les organismes. Un des principaux objectifs de ces analyses est de faire en sorte que les organismes établissent un système de gestion des subventions commun et partagé.

Obtenez plus de renseignements sur les principaux risques stratégiques du CRSH de l’exercice en cours.

4. Changements importants quant au fonctionnement, au personnel et aux possibilités de financement

Dans le budget de 2018, le gouvernement du Canada a annoncé de nouveaux investissements sans précédent en sciences, en technologies et en innovation, notamment plus de 1,7 milliard de dollars sur cinq ans à l’appui de la prochaine génération de chercheurs canadiens par l’entremise des organismes subventionnaires et des instituts de recherche du Canada. Le financement accordé au CRSH dans le budget fédéral comprend :

- 215,5 millions de dollars sur cinq ans (54,8 millions par année par la suite) à l’appui de la recherche fondamentale;

- 75 millions de dollars sur cinq ans (65 millions par année par la suite) au titre d’un nouveau fonds des trois organismes qui permettra de financer la recherche internationale et interdisciplinaire qui présente des risques élevés et qui demande des résultats rapides. Le CRSH administrera ce fonds au nom des organismes;

- 231,3 millions de dollars sur cinq ans (58,8 millions par année par la suite) au titre du Fonds de soutien à la recherche, administré par le CRSH au nom des organismes, pour faire en sorte que les chercheurs aient les installations et l’appui dont ils ont besoin dans les établissements postsecondaires pour entreprendre de la recherche multidisciplinaire de haut calibre;

- 46 millions de dollars sur cinq ans au titre du Programme des chaires de recherche du Canada;

- 3,8 millions de dollars afin d’élaborer un plan stratégique qui cerne de nouvelles façons de mener des recherches avec les communautés autochtones, notamment des stratégies pour renforcer la capacité des communautés autochtones à effectuer des recherches et à établir des partenariats avec la communauté de recherche plus vaste.

Les données présentées dans le présent Rapport financier trimestriel ne comprennent pas les montants du budget de 2018 indiqués ci-dessus.

En juin 2018, l’honorable Kirsty Duncan, ministre des Sciences et des Sports, a rencontré les membres du CCRC afin de présenter ses attentes en ce qui concerne les changements transformateurs du milieu de la recherche. La ministre a établi le CCRC en octobre 2017 afin qu’il mette en œuvre des priorités, notamment :

- harmoniser et coordonner les programmes et les politiques en matière de recherche au Canada et aborder des enjeux communs aux trois organismes et à la Fondation canadienne pour l’innovation (FCI);

- favoriser l’équité, la diversité et l’inclusion dans l’ensemble du milieu de la recherche;

- élaborer, en partenariat avec les collectivités autochtones, un modèle interdisciplinaire de recherche et de formation autochtone qui contribue à la réconciliation avec les Premières Nations, les Métis et les Inuits.

Les membres du comité sont les suivants :

- le président du CRSH;

- le président du CRSNG;

- le président des IRSC;

- le président de la FCI;

- le président du Conseil national de recherches Canada;

- la conseillère scientifique en chef;

- le sous-ministre de Santé Canada;

- le sous-ministre d’Innovation, Sciences et Développement économique Canada.

Approuvé par :

Copie originale signée par :

Ted Hewitt, Ph.D.

Président

CRSH

Ottawa, Canada

le 29 août 2018

Copie originale signée par :

Patricia Sauvé-McCuan

Vice-présidente et dirigeante principale des finances,

CRSH

5. État des autorisations (non audité)

Exercice 2018‑2019

| (en milliers de dollars) |

Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2019* |

Crédits utilisés pour le trimestre terminé le 30 juin 2018 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – dépenses de fonctionnement |

26 186 |

5 663 |

5 663 |

| Crédit 5 – subventions et bourses |

756 933 |

172 861 |

172 861 |

| Autorisations législatives budgétaires

Régimes d’avantages sociaux des employés

|

2 935 |

734 |

734 |

| Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines

|

95 |

- |

- |

|

Autorisations budgétaires totales

|

786 149 |

179 258 |

179 258 |

Exercice 2017‑2018

| (en milliers de dollars) |

Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2018* |

Crédits utilisés pour le trimestre terminé le 30 juin 2017 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – dépenses de fonctionnement |

24 768 |

5 403 |

5 403 |

| Crédit 5 – subventions et bourses |

751 815 |

182 148 |

182 148 |

Autorisations législatives budgétaires

Régimes d’avantages sociaux des employés

|

2 566 |

641 |

641 |

| Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines

|

95 |

- |

- |

|

Autorisations budgétaires totales

|

779 244 |

188 192 |

188 192 |

* N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

6. État des dépenses budgétaires ministérielles par article courant (non audité)

Exercice 2017-2018

| (en milliers de dollars) |

Dépenses prévues pour l’exercice se terminant le 31 mars 2019 |

Crédits utilisés pour le trimestre terminé le 30 juin 2018 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses |

| Personnel |

22 291 |

5 587 |

5 587 |

| Transport et communications |

1 236 |

214 |

214 |

| Information |

1 101 |

115 |

115 |

| Services professionnels et spéciaux |

3 314 |

254 |

254 |

| Location |

702 |

180 |

180 |

| Services de réparation et d’entretien |

69 |

2 |

2 |

| Services publics, fournitures et approvisionnements |

68 |

32 |

32 |

| Acquisition de matériel et d’outillage |

409 |

13 |

13 |

| Autres subventions et paiements |

26 |

- |

- |

| Paiements de transfert |

756 933 |

172 861 |

172 861 |

| Dépenses budgétaires totales |

786 149 |

179 258 |

179 258 |

Exercice 2017-2018

| (en milliers de dollars) |

Dépenses prévues pour l’exercice se terminant le 31 mars 2018 |

Crédits utilisés pour le trimestre terminé le 30 juin 2017 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses |

| Personnel |

18 959 |

5 193 |

5 193 |

| Transport et communications |

1 474 |

135 |

135 |

| Information |

1 297 |

150 |

150 |

| Services professionnels et spéciaux |

3 243 |

298 |

298 |

| Location |

720 |

201 |

201 |

| Services de réparation et d’entretien |

135 |

19 |

19 |

| Services publics, fournitures et approvisionnements |

101 |

32 |

32 |

| Acquisition de matériel et d’outillage |

1 500 |

16 |

16 |

| Autres subventions et paiements |

- |

- |

- |

| Paiements de transfert |

751 815 |

182 148 |

182 148 |

| Dépenses budgétaires totales |

779 244 |

188 192 |

188 192 |