Rapport financier trimestriel du Conseil de recherches en sciences humaines du Canada pour le trimestre terminé le 30 septembre 2021

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Table des matières

1. Introduction

Ce rapport financier trimestriel a été préparé par la haute gestion du Conseil de recherches en sciences humaines (CRSH), comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il doit être lu en parallèle avec le Budget des dépenses 2021-2022 et le Budget supplémentaire des dépenses (A) 2021-2022. Ce rapport n’a pas fait l’objet d’un examen ni d’un audit externe.

1.1 Pouvoirs, mandat et programmes

Le CRSH a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme cela est mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation au niveau postsecondaire dans le domaine des sciences humaines afin d’accroître le développement du Canada, de ses communautés et de ses régions sur le plan économique, social et culturel. La recherche en sciences humaines produit des connaissances sur l’être humain d’hier et d’aujourd’hui en vue d’un avenir meilleur.

Une description sommaire de la raison d’être et des activités de programme du CRSH se trouve dans la partie II du Budget des dépenses 2021-2022.

1.2 Méthode de présentation du rapport

La haute gestion a préparé ce rapport trimestriel en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au Budget des dépenses 2021-2022 et au Budget supplémentaire des dépenses (A) 2021-2022. Ce rapport a été préparé au moyen d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de production de rapports sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

La présente section donne un aperçu des éléments importants qui ont contribué à la modification des ressources disponibles au cours de l’exercice et fait état des dépenses et de leur cumul par rapport à l’exercice précédent.

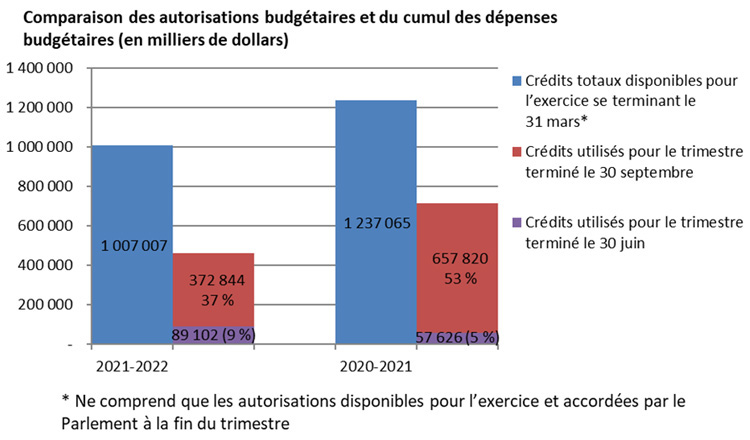

Le graphique ci-dessous permet de comparer les autorisations budgétaires disponibles pour la totalité de l’exercice financier et les dépenses budgétaires par trimestre pour les exercices 2021-2022 et 2020-2021.

Description du graphique

Comparaison des autorisations budgétaires et du cumul des dépenses budgétaires depuis le début de l’exercice (en milliers de dollars)

Ce graphique à bandes superposées présente les dépenses budgétaires du CRSH par trimestre pour l’exercice en cours et l’exercice précédent par rapport aux autorisations budgétaires.

L’axe des abscisses présente les exercices en question, soit 2021-2022 et 2020-2021.

L’axe des ordonnées présente les montants en milliers de dollars, de 0 à 1 400 000 $.

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2021-2022 sont les suivantes :

- autorisations budgétaires : 1 007 007 $

- crédits utilisés pour le trimestre terminé le 30 septembre 2021 : 372 844 $ (37 p. 100)

- crédits utilisés pour le trimestre terminé le 30 juin 2021 : 89 102 $ (9 p. 100)

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2020-2021 sont les suivantes :

- autorisations budgétaires : 1 237 065 $

- crédits utilisés pour le trimestre terminé le 30 septembre 2020 : 657 820 $ (53 p. 100)

- crédits utilisés pour le trimestre terminé le 30 juin 2020 : 57 626 $ (5 p. 100)

2.1 Changements importants quant aux autorisations budgétaires

Au 30 septembre 2021, les autorisations budgétaires totales dont le CRSH disposait pour l’exercice 2021-2022 s’élevaient à un milliard de dollars, ce qui représente une diminution globale de 230 millions de dollars (18,6 p. 100) par rapport à la période correspondante de l’exercice précédent. Les principaux changements survenus dans les autorisations budgétaires du CRSH entre l’exercice précédent et l’exercice en cours comprennent les éléments suivants :

- une diminution de 500,7 millions de dollars par rapport au financement législatif reçu en 2020-2021 en vertu de la Loi sur les paiements relatifs aux événements de santé publique d’intérêt national pour le maintien d’emplois en recherche et d’activités universitaires en cours ainsi que pour le Fonds d’urgence pour la continuité de la recherche au Canada;

- une hausse de 243 millions de dollars en raison de la retenue exceptionnelle de 3/12e des crédits du Budget des dépenses au premier trimestre de l’exercice 2020-2021, les crédits totaux ayant été approuvés en décembre 2020 par suite de la mise en œuvre des mesures reliées à la COVID-19. Les crédits totaux de l’exercice 2021-2022 ont été approuvés au cours du premier trimestre de cet exercice;

- une hausse de 12,5 millions de dollars découlant du budget de 2018 au titre du Fonds de soutien à la recherche, pour aider les chercheurs en couvrant certains coûts associés aux installations dont ils ont besoin pour mener leurs travaux dans les établissements d’enseignement postsecondaire et pour améliorer la reddition de comptes et la production de rapports du Fonds;

- une hausse de 11,7 millions de dollars découlant du budget de 2018 pour soutenir des travaux de recherche axés sur la découverte menés à l’initiative de chercheurs en sciences humaines;

- une hausse de 3 millions de dollars découlant du budget de 2019 destinée à créer davantage de bourses pour les étudiants des cycles supérieurs, par le truchement du Programme de bourses d’études supérieures du Canada, et à bonifier le congé parental payé.

2.2 Changements importants quant aux autorisations budgétaires utilisées

Cumul des dépenses de l’exercice en cours

Le tableau suivant présente une comparaison du cumul des dépenses par crédit pour l’exercice en cours et l’exercice précédent.

| (en millions de dollars) | 2022-2021 | 2021-2020 | Écart |

|---|---|---|---|

Crédit 1 – Dépenses de fonctionnement |

|||

Liées au personnel (comprend les cotisations au régime d'avantages sociaux des employés) |

16,2 | 14,9 | 1,3 |

Non liées au personnel |

2,5 | 2,2 | 0,3 |

Crédit 5 – Subventions et bourses |

443,3 | 698,3 | (255,0) |

| Dépenses budgétaires totales | 462,0 | 715,4 | (253,4) |

Les dépenses budgétaires totales s’élevaient à 462 millions de dollars à la fin du deuxième trimestre de l’exercice 2021-2022, comparativement à 715,4 millions de dollars à la même période de l’exercice précédent.

Subventions et bourses

À la fin du deuxième trimestre de l’exercice 2021-2022, les dépenses au titre des subventions et des bourses avaient diminué de 255 millions de dollars par rapport à celles du trimestre correspondant de l’exercice précédent. Cette diminution est attribuable principalement au financement législatif reçu en 2020-2021 en vertu de la Loi sur les paiements relatifs aux événements de santé publique d’intérêt national pour le maintien d’emplois en recherche et d’activités universitaires en cours ainsi que pour le Fonds d’urgence pour la continuité de la recherche au Canada, et elle est attribuable également au moment où les versements doivent être faits.

Dépenses de fonctionnement

Les dépenses liées au personnel (qui comprennent les cotisations au régime d’avantages sociaux des employés) ont augmenté de 1,3 million de dollars par rapport à celles de la même période de l’exercice précédent, et cela est attribuable principalement aux exigences opérationnelles des nouvelles initiatives mises en œuvre par le CRSH durant l’exercice en cours en ce qui a trait à l’équité, à la diversité et à l’inclusion et à la recherche autochtone ainsi qu’à l’augmentation des ressources nécessaires pour soutenir la croissance de programmes interorganismes existants comme le fonds Nouvelles frontières en recherche.

Le total des dépenses non liées au personnel du deuxième trimestre de l’exercice 2021-2022 est relativement comparable à celui du trimestre correspondant de l’exercice précédent. Outre une légère hausse des dépenses reliées aux communications relatives aux initiatives mentionnées au paragraphe précédent, il y a eu une augmentation des dépenses reliées à l’acquisition de matériel et d’outillage en lien avec le projet de renouvellement du milieu de travail lancé en 2020-2021 en partenariat avec le Conseil de recherches en sciences naturelles et en génie.

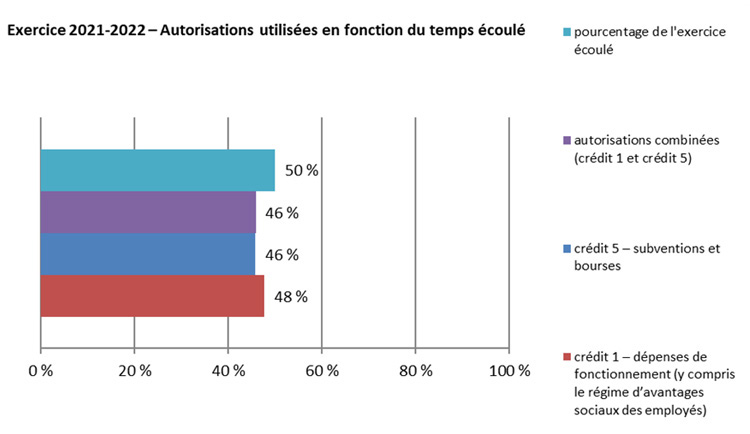

Description du graphique

Autorisations utilisées en fonction du temps écoulé

Ce graphique à bandes horizontales présente la tendance des dépenses du CRSH en fonction du pourcentage de l’exercice 2021-2022 écoulé.

L’axe des abscisses présente les pourcentages, de 0 à 100 p. 100, par tranches de 20 p. 100.

Voici les autorisations utilisées par le CRSH en fonction du temps écoulé au cours de l’exercice 2021-2022.

- Pourcentage de l’exercice écoulé : 50 p. 100

- Autorisations combinées (crédit 1 et crédit 5) : 46 p. 100

- Crédit 5 – subventions et bourses : 46 p. 100

- Crédit 1 – dépenses de fonctionnement (y compris les régimes d’avantages sociaux des employés) : 48 p. 100

Les autorisations budgétaires totales utilisées à la fin du deuxième trimestre de l’exercice 2021-2022 (462 millions de dollars) représentent 46 p. 100 des autorisations budgétaires totales disponibles (1 milliard de dollars).

Dépenses trimestrielles

Les autorisations budgétaires totales utilisées au cours du deuxième trimestre de l’exercice se sont élevées à 372,8 millions de dollars (37 p. 100 des autorisations budgétaires totales disponibles, 37,5 p. 100 des autorisations budgétaires totales pour les programmes de subventions et de bourses et 24,5 p. 100 des autorisations budgétaires totales pour les dépenses de fonctionnement et les avantages sociaux des employés).

| (en millions de dollars) | 2021-2022 | 2020-2021 | Écart |

|---|---|---|---|

Crédit 1 – Dépenses de fonctionnement |

|||

Liées au personnel (comprend les cotisations au régime d’avantages sociaux des employés) |

8,1 | 7,4 | 0,7 |

Non liées au personnel |

1,5 | 1,3 | 0,2 |

Crédit 5 – Subventions et bourses |

363,2 | 649,1 | (285,9) |

| Dépenses budgétaires totales | 372,8 | 657,8 | (285,0) |

Subventions et bourses

Les paiements de transfert représentent 96 p. 100 des autorisations disponibles du CRSH. Les dépenses au titre des paiements de transfert varient d’un trimestre à l’autre en fonction des cycles des programmes. Au cours du deuxième trimestre de l’exercice 2021-2022, les dépenses du CRSH au titre des paiements de transfert ont diminué de 285,9 millions de dollars par rapport à celles du trimestre correspondant de l’exercice précédent.

Cette diminution est attribuable principalement au décaissement, durant l’exercice 2020-2021, d’une somme de 272,1 millions de dollars reçue, en vertu de la Loi sur les paiements relatifs aux événements de santé publique d’intérêt national, pour venir en aide aux étudiants et aux jeunes touchés par la pandémie de COVID-19 et pour soutenir les universités et les instituts de recherche.

Dépenses de fonctionnement

Les dépenses liées au personnel (qui comprennent les cotisations au régime d’avantages sociaux des employés) ont augmenté de 0,7 million de dollars au deuxième trimestre de l’exercice 2021-2022 par rapport à celles de la même période de l’exercice précédent. Cette hausse est attribuable principalement aux exigences opérationnelles des nouvelles initiatives mises en œuvre par le CRSH en ce qui a trait à l’équité, à la diversité et à l’inclusion et à la recherche autochtone ainsi qu’à l’augmentation des ressources nécessaires pour soutenir la croissance de programmes interorganismes existants comme le fonds Nouvelles frontières en recherche.

Les dépenses non liées au personnel au deuxième trimestre de l’exercice 2021-2022 sont demeurées comparables à celle du deuxième trimestre de l’exercice précédent. Il y a eu une légère hausse des dépenses reliées aux communications relatives à certaines initiatives du CRSH et une légère augmentation des dépenses reliées à l’acquisition de matériel et d’outillage en lien avec le projet de renouvellement du milieu de travail.

3. Risques et incertitudes

Par la détermination des risques organisationnels, le CRSH cerne et évalue chaque année les risques au niveau organisationnel et élabore des mesures afin de réduire le plus possible leur probabilité de réalisation ou leur impact. La haute gestion suit de près les risques mentionnés ci-dessous pour veiller à ce qu’ils soient atténués de manière continue et à ce que le niveau de risque résiduel soit acceptable. Ce suivi comprend l’évaluation du contexte opérationnel du CRSH, compte tenu des répercussions de la pandémie de COVID-19.

Risque stratégique 1 : capacité de gérer les ressources

La capacité du CRSH d’obtenir des résultats est influencée par des éléments et des occasions internes et externes, comme la pandémie de COVID-19, le contexte de travail à distance et les nouvelles politiques et priorités du gouvernement. Afin de garantir une supervision solide de l’atteinte des résultats, le CRSH s’appuie sur des documents de planification clés, dont le plan stratégique et le cadre ministériel des résultats, ainsi que sur sa structure de gouvernance organisationnelle.

Risque stratégique 2 : capacité de gérer le changement

Les activités prévues à l’appui des objectifs du CRSH sont vulnérables quand il faut gérer le changement, y compris l’impact cumulatif de multiples changements. Le CRSH a un certain nombre d’activités clés en 2021-2022, qui comprennent, entre autres, de nouvelles technologies, des changements organisationnels, de nouvelles collaborations, de nouvelles orientations de programme et des facteurs externes touchant l’organisme. Pour faire en sorte qu’il les mène à bien et pour en réduire le plus possible les effets non souhaités sur d’autres activités et sur le fonctionnement de l’organisme, il poursuit la mise en œuvre des formations obligatoires, de la Stratégie d’investissement dans le personnel, du Programme de gestion du rendement intégré, de la stratégie de communications organisationnelles, qui comprend notamment un plan de communications avec les employés, ainsi que d’autres stratégies, afin de favoriser le perfectionnement approprié des employés dans un milieu de travail en constante évolution.

Risque stratégique 3 : capacité de gérer la réputation

La gestion de la réputation du CRSH est un élément essentiel du succès de l’organisme. Le CRSH doit s’assurer de bien gérer les risques d’atteinte à sa réputation découlant de changements qui transforment son fonctionnement, dont la mise en œuvre d’un financement d’urgence COVID-19 sensible au facteur temps et de grande visibilité, et, pour ce faire, il entretient un dialogue constant avec ses parties prenantes et ses partenaires. En outre, il collabore étroitement avec les autres organismes fédéraux qui financent la recherche, afin d’établir et d’entretenir des relations fructueuses et de mettre l’information en commun.

Risque stratégique 4 : capacité de poursuivre les activités

Il se peut que le CRSH ne soit pas en mesure d’assurer la continuité de toutes les activités opérationnelles en raison de facteurs internes, notamment de systèmes de gestion de l’information et de technologie de l’information désuets qui ne peuvent pas soutenir de nouveaux programmes ou des modifications substantielles à des programmes existants, et de facteurs relevant du contexte externe, comme la pandémie de COVID-19 et la période de reprise des activités qui suivra. Le CRSH compte assurer la continuité de ses activités et gérer sa réputation et ses engagements auprès des parties prenantes au moyen d’un plan opérationnel visant à soutenir la maintenance des technologies désuètes. Ce plan comprendra une stratégie d’atténuation des risques qui recevra la priorité adéquate et prévoira les ressources nécessaires. Le CRSH fera en outre preuve de souplesse dans la prestation de ses programmes en suivant de près et en modifiant les dates limites des occasions de financement et les échéanciers des processus de sélection.

On peut trouver plus de précisions sur les principaux risques de l’exercice en cours dans le Plan ministériel 2021-2022 du Conseil de recherches en sciences humaines.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Comme cela a été annoncé dans le budget de 2021, le CRSH administrera une somme de 12 millions de dollars sur trois ans, à compter de l’exercice 2021-2022, pour appuyer des recherches financées par l’entremise du fonds de partenariat sur la race, le genre et la diversité. Ce financement accru ciblera spécifiquement des recherches ancrées dans les collectivités et visant à améliorer la compréhension des causes de la discrimination et des répercussions de l’oppression ainsi qu’à élaborer des stratégies pour soutenir la justice, l’égalité et la reddition de comptes. Le budget de 2021 prévoit également 250 millions de dollars sur quatre ans, à compter de l’exercice 2021-2022, pour que les organismes fédéraux qui financent la recherche créent le Fonds de recherche biomédicale du Canada. Ce fonds interorganismes sera administré par le CRSH au nom des trois organismes (le CRSH, le Conseil de recherches en sciences naturelles et en génie et les Instituts de recherche en santé du Canada). Le Fonds rehaussera l’excellence du secteur fondamental de la biofabrication du Canada et accroîtra la préparation aux pandémies en favorisant l’essor de la recherche-développement et l’épanouissement de la filière de talents qui impulsent la capacité de biofabrication en aval. Le Fonds est une composante essentielle de la Stratégie en matière de biofabrication et de sciences de la vie du gouvernement du Canada.

Le 5 juillet 2021, Dominique Osterrath, nommée dirigeante principale des finances et vice-présidente, Direction des services administratifs communs, s’est jointe au CRSH et au CRSNG.

Approuvé par :

Original signé par

Ted Hewitt, Ph. D.

Président

Approuvé par :

Original signé par

Dominique Osterrath

Vice-présidente et dirigeante principale des finances

Ottawa, Canada

Le 29 novembre 2021

5. État des autorisations (non audité)

Exercice 2021-2022

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2022Note de bas de page * | Crédits utilisés pour le trimestre terminé le 30 septembre 2021 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 35 488 | 8 710 | 16 858 |

| Crédit 5 – Subventions et bourses | 967 689 | 363 221 | 443,258 |

| Autorisations budgétaires législatives | |||

Régimes d’avantages sociaux des employés |

3 735 | 913 | 1 830 |

Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

95 | - | - |

Paiements en lien avec la Loi sur les paiements relatifs aux événements de santé publique d'intérêt national et des mesures de soutien au revue |

- | - | - |

| Autorisations budgétaires totales | 1 007 007 | 372 844 | 461 946 |

Exercice 2020-2021

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2021Note de bas de page * | Crédits utilisés pour le trimestre terminé le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 27 865 | 7 491 | 14 905 |

| Crédit 5 – Subventions et bourses | 704 670 | 376 954 | 426 232 |

| Autorisations budgétaires législatives | |||

Régimes d’avantages sociaux des employés |

3 735 | 877 | 1 810 |

Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

95 | - | - |

Paiements en lien avec la Loi sur les paiements relatifs aux événements de santé publique d'intérêt national et des mesures de soutien au revue |

500 700 | 272 498 | 272 498 |

| Autorisations budgétaires totales | 1 237 065 | 657 820 | 715 445 |

6. État des dépenses budgétaires ministérielles par article courant (non audité)

Exercice 2021-2022

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2022 | Total dépensé durant le trimestre terminé le 30 septembre 2021 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses | |||

| Personnel | 28 880 | 8 103 | 16 156 |

| Transport et communications | 248 | 39 | 95 |

| Information | 916 | 179 | 326 |

| Services professionnels et spéciaux | 5 720 | 910 | 1 465 |

| Location | 1 328 | 171 | 379 |

| Services de réparation et d’entretien | 64 | 21 | 56 |

| Services publics, fournitures et approvisionnements | 89 | 11 | 21 |

| Acquisition de terrains, de bâtiments et d’ouvrages | - | - | - |

| Acquisition de matériel et d’outillage | 2 073 | 169 | 170 |

| Autres subventions et paiements | - | 20 | 20 |

| Paiements de transfert | 967 689 | 363 221 | 443 258 |

| Dépenses budgétaires totales | 1 007 007 | 372 844 | 461 946 |

Exercice 2020-2021

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2021 | Total dépensé durant le trimestre terminé le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses | |||

| Personnel | 23 130 | 7 448 | 14 885 |

| Transport et communications | 1 317 | 39 | 56 |

| Information | 1 044 | 119 | 199 |

| Services professionnels et spéciaux | 4 890 | 982 | 1 532 |

| Location | 502 | 125 | 360 |

| Services de réparation et d’entretien | 57 | 7 | 12 |

| Services publics, fournitures et approvisionnements | 55 | 11 | 16 |

| Acquisition de terrains, de bâtiments et d’ouvrages | 127 | - | - |

| Acquisition de matériel et d’outillage | 929 | 28 | 47 |

| Autres subventions et paiements | 34 | - | (2) |

| Paiements de transfert | 1 204 980 | 649 061 | 698 340 |

| Dépenses budgétaires totales | 1 237 065 | 657 820 | 715 445 |

- Date de modification :