Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

- Introduction

- 1.1 Pouvoirs, mandat et programmes

- 1.2 Méthode de présentation du rapport

- Faits saillants des résultats trimestriels et cumulatifs

- 2.1 Changements importants quant aux autorisations budgétaires

- 2.2 Changements importants quant aux autorisations budgétaires utilisées

- Risques et incertitudes

- Changements importants quant au fonctionnement, au personnel et aux possibilités de financement

- État des autorisations (non audité)

- État des dépenses ministérielles budgétaires par article courant (non audité)

1. Introduction

Ce rapport financier trimestriel a été préparé par la haute gestion du Conseil de recherches en sciences humaines (CRSH), comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en parallèle avec le Budget principal des dépenses 2017-2018. Ce rapport n’a pas fait l’objet d’un audit ni d’un examen externe.

1.1 Pouvoirs, mandat et programmes

Le CRSH a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme cela est mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation au niveau postsecondaire dans le domaine des sciences humaines afin d’accroître le développement du Canada, de ses communautés et de ses régions sur les plans économique, social et culturel. La recherche en sciences humaines permet de produire des connaissances sur l’être humain d’hier et d’aujourd’hui afin de bâtir un avenir meilleur.

Une description sommaire de la raison d’être et des activités de programme du CRSH se trouve dans la Partie II du Budget principal des dépenses 2017-2018.

1.2 Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la haute gestion à l’aide d’une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au Budget principal des dépenses 2017-2018. Ce rapport a été préparé à l’aide d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de rapport sur le rendement ministériel. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

Le présent rapport financier trimestriel reflète les résultats de l’exercice courant par rapport au Budget principal des dépenses 2017-2018.

Les sections 2.1 et 2.2 qui suivent présentent les éléments importants qui ont contribué à l’augmentation nette des ressources disponibles au cours de l’exercice 2017-2018 par rapport à l’exercice 2016-2017 et des dépenses réelles au 30 juin 2017 et au 30 juin 2016.

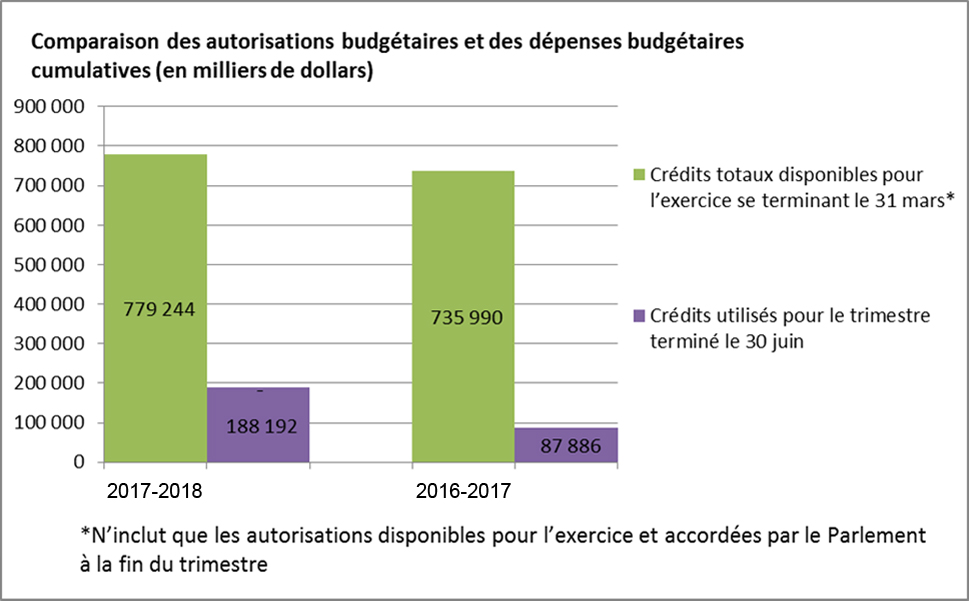

Le graphique ci-dessous donne une comparaison des autorisations budgétaires disponibles pour l’ensemble de l’exercice financier et des dépenses budgétaires des trois premiers mois de l’exercice 2017-2018 et de l’exercice 2016-2017.

Description of figure

Comparaison des autorisations budgétaires et des dépenses budgétaires cumulatives (en milliers de dollars)

Ce graphique à bandes superposées présente les dépenses budgétaires du CRSH par trimestre pour l’exercice en cours et l’exercice précédent par rapport aux autorisations budgétaires.

L’axe des abscisses présente les exercices en question, soit 2017-2018 et 2016-2017.

L’axe des ordonnées présente les montants en milliers de dollars, de 0 à 900 000 $.

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2017-2018 sont les suivantes :

- autorisations budgétaires : 779 244 $

- crédits utilisés pour le trimestre terminé le 30 juin 2017 : 188 192 $

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2016-2017 sont les suivantes :

- autorisations budgétaires : 735 990 $

- crédits utilisés pour le trimestre terminé le 30 juin 2016 : 87 886 $

2.1 Changements importants quant aux autorisations budgétaires

Au 30 juin 2017, les autorisations budgétaires totales disponibles du CRSH pour 2017-2018 s’élevaient à 779,2 millions de dollars. À ce jour, pour 2017-2018, les autorisations budgétaires totales ont augmenté de 43,3 millions de dollars par rapport à l’exercice précédent au 30 juin. Les principaux changements dans les autorisations budgétaires du CRSH entre l’exercice en cours et l’exercice précédent comprennent les éléments suivants :

- une augmentation de 19,0 millions de dollars au titre du Fonds de soutien à la recherche qui vise à aider les établissements d’enseignement postsecondaire canadiens à couvrir les dépenses de gestion de leurs travaux de recherche et à maintenir un milieu de recherche de calibre mondial (budgets de 2016);

- une augmentation de 14,7 millions de dollars pour appuyer des travaux de recherche axée sur la découverte, menés par des chercheurs dans les domaines des sciences humaines (budget de 2016);

- une augmentation de 11,0 millions de dollars au titre du Fonds d’excellence en recherche Apogée Canada, un programme des trois organismes subventionnaires fédéraux qui aide les établissements postsecondaires à exceller à l’échelle mondiale dans des domaines de recherche qui procurent des avantages économiques à long terme au Canada;

- une diminution de 1,1 million de dollars au titre de l’appui au Programme des centres d’excellence en commercialisation et en recherche, qui appuie le développement de technologies prometteuses sur le plan commercial et favorise le transfert des connaissances et des technologies aux entreprises canadiennes aux fins de commercialisation;

- une diminution de 0,2 million de dollars au titre de l’appui au Programme des réseaux de centres d’excellence, qui aide à mobiliser la créativité des personnes les plus brillantes de divers secteurs et disciplines qui cherchent à résoudre des problèmes importants pour le Canada.

2.2 Changements importants quant aux autorisations budgétaires utilisées

Dépenses cumulatives pour l’exercice courant

Le tableau suivant présente une comparaison des dépenses cumulatives par crédit pour l’exercice en cours et l’exercice précédent.

Dépenses budgétaires cumulatives à la fin du trimestre

| (en millions de dollars) |

2017-2018 |

2016-2017 |

Écart |

| Crédit 1 - autorisations de fonctionnement |

|

| Liées au personnel |

5,2 |

5,3 |

(0,1) |

| Non liées au personnel |

0,9 |

0,9 |

- |

| Crédit 5 - subventions et bourses |

182,1 |

81,7 |

100,4 |

| Dépenses budgétaires totales |

188,2 |

87,9 |

100,3 |

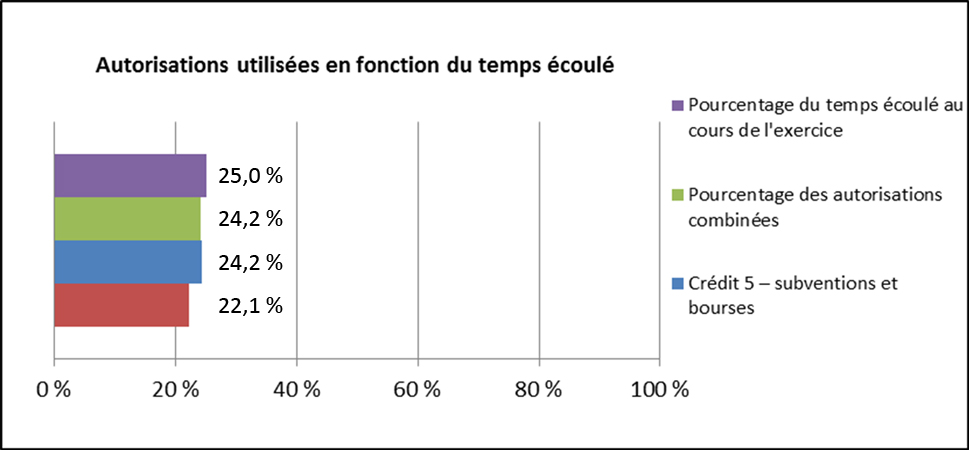

Les autorisations budgétaires totales utilisées de façon cumulative au cours des trois premiers mois de l’exercice 2017-2018 s’élevaient à 188,2 millions de dollars (soit 24,2 % des autorisations disponibles).

Description du graphique

Autorisations utilisées en fonction du temps écoulé

Ce graphique à bandes horizontales présente la tendance des dépenses du CRSH en fonction du pourcentage de l’exercice 2017-2018 écoulé.

L’axe des abscisses présente les pourcentages, de 0 à 100 %, par tranches de 20 %.

Voici les autorisations utilisées par le CRSH en fonction du temps écoulé dans l’exercice 2017-2018 :

- pourcentage de l’exercice écoulé : 25,0 %

- autorisations communes : 24,2 %

- crédit 5 – subventions et bourses : 24,2 %

- crédit 1 – dépenses de fonctionnement nettes (y compris les coûts du régime d’avantages sociaux des employés) : 22,1 %

Subventions et bourses

À la fin du premier trimestre de 2017-2018, les dépenses au titre des subventions et bourses ont augmenté de 100,4 millions de dollars par rapport à l’exercice précédent. Cette augmentation est principalement due au fait que des paiements ont été effectués avant le 30 juin en 2017-2018 alors qu’ils avaient été effectués après le 30 juin en 2016-2017. L’écart temporaire relatif aux paiements est principalement dû aux éléments suivants :

- Fonds de soutien à la recherche (augmentation de 93,1 millions de dollars);

- subventions institutionnelles du CRSH (augmentation de 2,6 millions de dollars);

- bourses d’études supérieures du Canada au niveau de la maîtrise (diminution de 2,0 millions de dollars);

- subventions de partenariat (diminution de 1,2 million de dollars).

Cet écart temporaire relatif aux paiements sera contrebalancé d’ici la fin de l’exercice financier.

Dépenses de fonctionnement

Les dépenses de fonctionnement comprennent les dépenses liées au personnel et les autres dépenses nécessaires pour appuyer la prestation des programmes de subventions et de bourses. Les dépenses liées au régime d’avantages sociaux des employés sont comptabilisées séparément dans la section des autorisations législatives. Bien que la majorité des dépenses liées au personnel et des autres dépenses de fonctionnement soient engagées de manière constante au cours de l’exercice, le reste des dépenses (y compris les salaires des employés temporaires embauchés durant la période de pointe des concours et les frais de déplacement des membres de comité chargés de l’évaluation par les pairs) sont liées au cycle des programmes et à la demande. Comme une grande partie des concours se déroulent durant le dernier trimestre de l’exercice, les dépenses engagées au cours de chacun des trois premiers trimestres représentent généralement moins de 25 % des autorisations annuelles de fonctionnement disponibles.

Les dépenses liées au personnel engagées pour appuyer la prestation des programmes représentent la majeure partie des dépenses de fonctionnement prévues du CRSH (soit environ 69 % des autorisations de fonctionnement disponibles et des dépenses de fonctionnement prévues pour l’exercice 2017-2018). Les dépenses liées au personnel pour le premier trimestre de 2017-2018 sont comparables à celles de la même période de l’exercice précédent.

Les dépenses de fonctionnement non liées au personnel comprennent tous les autres coûts de fonctionnement relatifs à la prestation des programmes. Une grande partie de ces coûts est attribuable aux concours des possibilités de financement, qui, pour la plupart, se déroulent durant le dernier trimestre de l’exercice. Les dépenses totales non liées au personnel pour les trois premiers mois de l’exercice 2017-2018 correspondent à celles qui ont été engagées au cours de la même période de l’exercice précédent.

3. Risques et incertitudes

Facteurs de risque relatifs au financement et à la prestation des programmes

Les risques qui ont une incidence financière ou qui touchent la viabilité financière ont été évalués dans le cadre de l’exercice d’identification des risques organisationnels. L’incidence de ces risques sur le CRSH et les stratégies d’atténuation prévues s’y rapportant sont analysées ci-après.

Facteurs de risque externes

Relations avec les intervenants : Il y a un risque que l’organisme ne gère pas efficacement les relations avec les intervenants et les attaques à sa réputation, ce qui pourrait avoir un effet sur sa capacité de réaliser son mandat, qui est d’appuyer l’excellence en recherche dans le domaine des sciences humaines.

- Réponse au risque : Assurer l’engagement des intervenants et atténuer le risque de mauvaise harmonisation avec leurs priorités et leurs valeurs, un groupe de représentants des établissements, les leaders pour le CRSH, a été créé. Ce groupe assure une communication entre les établissements qu’il représente et le CRSH, ce qui aide les intervenants à demeurer au fait des nouveaux enjeux. Ce dialogue ouvert permet de relayer l’information sur les nouvelles politiques et les changements touchant les programmes. Pour leur part, les leaders pour le CRSH sont en mesure de recueillir auprès, de leur milieu, de l’information et des idées qui serviront à orienter l’élaboration des politiques et des programmes du CRSH.

Facteurs de risque internes

Technologie de l’information : l’infrastructure de l’information du CRSH pourrait restreindre sa capacité à mettre en œuvre en temps opportun les changements nécessaires aux programmes et à leurs mécanismes d’exécution.

- Réponse au risque : Une évaluation de l’état des systèmes actuels du CRSH a été effectuée en décembre 2016. Le rapport a présenté 13 recommandations, dont 10 seront mises en œuvre en 2017-2018.

Gestion de l’information : l’infrastructure de l’information du CRSH n’est peut-être pas optimale pour répondre aux besoins organisationnels en matière de suivi et de compte rendu des résultats.

- Réponse au risque : Le CRSH élaborera une stratégie de gestion de l’information en partenariat avec le Conseil de recherches en sciences naturelles et en génie. Le CRSH renforcera sa capacité de gestion des données organisationnelles en déterminant les secteurs qui nécessitent un certain développement en matière de gestion de l’information.

Planification et établissement des priorités : la capacité du CRSH à donner suite à toutes ses priorités et à s’adapter aux pressions extérieures en temps opportun pourrait être restreinte.

- Réponse au risque : Le CRSH utilisera ses structures de gouvernance organisationnelle et s’appuiera sur des documents de planification clés, comme le plan stratégique, pour garantir une gouvernance et une supervision solides de la planification et de l’atteinte des résultats.

4. Changements importants quant au fonctionnement, au personnel et aux possibilités de financement

Comme pour les exercices précédents, un certain nombre de changements se rapportent au fonctionnement, au personnel et aux programmes. Le budget de 2017 incluait 117,6 millions de dollars sur huit ans pour environ 25 chaires de recherche Canada 150. Le Programme sera exécuté par l’entremise du Secrétariat des programmes interorganismes à l’intention des établissements du CRSH en collaboration avec les trois organismes subventionnaires fédéraux et au nom de ces derniers.

Approuvé par :

Copie originale signée par :

Ted Hewitt, Ph.D.

Président

CRSH

Ottawa, Canada

le 28 août 2017

Copie originale signée par :

Patricia Sauvé-McCuan

Vice-présidente et dirigeante principale des finances,

CRSH

5. État des autorisations (non audité)

Exercice 2017‑2018

| (en milliers de dollars) |

Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2018* |

Crédits utilisés pour le trimestre terminé le 30 juin 2017 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – dépenses de fonctionnement |

24 768 |

5 403 |

5 403 |

| Crédit 5 – subventions et bourses |

751 815 |

182 148 |

182 148 |

Autorisations législatives budgétaires – régimes d’avantages sociaux des employés

Régimes d’avantages sociaux des employés

|

2 566 |

641 |

641 |

| Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines

|

95 |

- |

- |

|

Autorisations budgétaires totales

|

779 244 |

188 192 |

188 192 |

Exercice 2016-2017

| (en milliers de dollars) |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2017* |

Crédits utilisés pour le trimestre terminé le 30 juin 2016 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – dépenses de fonctionnement |

24 148 |

5 464 |

5 464 |

| Crédit 5 – subventions et bourses |

708 996 |

81 743 |

81 743 |

Autorisations législatives budgétaires – régimes d’avantages sociaux des employés

Régimes d’avantages sociaux des employés |

2 751 |

679 |

679 |

| Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

95 |

- |

- |

| Autorisations budgétaires totales |

735 990 |

87 886 |

87 886 |

* N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

6. État des dépenses budgétaires ministérielles par article courant (non audité)

Exercice 2017-2018

| (en milliers de dollars) |

Dépenses prévues pour l’exercice se terminant le 31 mars 2018 |

Crédits utilisés pour le trimestre terminé le 30 juin 2017 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses |

| Personnel |

18 959 |

5 193 |

5 193 |

| Transport et communications |

1 474 |

135 |

135 |

| Information |

1 297 |

150 |

150 |

| Services professionnels et spéciaux |

3 243 |

298 |

298 |

| Location |

720 |

201 |

201 |

| Services de réparation et d’entretien |

135 |

19 |

19 |

| Services publics, fournitures et approvisionnements |

101 |

32 |

32 |

| Acquisition de matériel et d’outillage |

1 500 |

16 |

16 |

| Paiements de transfert |

751 815 |

182 148 |

182 148 |

| Dépenses budgétaires totales |

779 244 |

188 192 |

188 192 |

Exercice 2016-2017

| (en milliers de dollars) |

Dépenses prévues pour l’exercice se terminant le 31 mars 2017 |

Crédits utilisés pour le trimestre terminé le 30 juin 2016 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses |

| Personnel |

18 764 |

5 262 |

5 262 |

| Transport et communications |

1 193 |

171 |

171 |

| Information |

1 199 |

40 |

40 |

| Services professionnels et spéciaux |

3 764 |

380 |

380 |

| Location |

1 290 |

233 |

233 |

| Services de réparation et d’entretien |

96 |

21 |

21 |

| Services publics, fournitures et approvisionnements |

109 |

27 |

27 |

| Acquisition de matériel et d’outillage |

579 |

9 |

9 |

| Paiements de transfert |

708 996 |

81 743 |

81 743 |

| Dépenses budgétaires totales |

735 990 |

87 886 |

87 886 |