Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

- Introduction

- Faits saillants des résultats trimestriels

- Risques et incertitudes

- Changements importants quant au fonctionnement, au personnel et aux programmes

- État des autorisations (non audité) pour le trimestre se terminant le 30 juin 2015

- Dépenses budgétaires ministérielles par article courant (non auditées) pour le trimestre se terminant le 30 juin 2015

1. Introduction

Le Conseil de recherches en sciences humaines (CRSH) du Canada a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme cela est mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation de niveau postsecondaire dans le domaine des sciences humaines afin d’accroître le développement du Canada, de ses communautés et de ses régions sur les plans économique, social et culturel. La recherche en sciences humaines permet de produire des connaissances sur l’être humain d’hier et d’aujourd’hui afin de bâtir un avenir meilleur.

Une description sommaire du mandat et des activités du CRSH se trouve dans la Partie II du Budget des dépenses.

Ce rapport trimestriel a été préparé par la haute gestion du CRSH, comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en conjonction avec le Budget principal des dépenses 2015-2016 et le Budget supplémentaire des dépenses 2015-2016.

Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la haute gestion à l’aide d’une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au budget des dépenses et au budget supplémentaire des dépenses pour l’exercice 2015-2016. Ce rapport trimestriel a été préparé à l’aide d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, selon certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de rapport sur le rendement ministériel. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d’une comptabilité axée sur les dépenses.

Ce rapport trimestriel n’a pas fait l’objet d’un audit ni d’un examen externe.

2. Faits saillants des résultats trimestriels

État des autorisations

Autorisations disponibles

Le CRSH gère des autorisations totales de 717,1 millions de dollars, dont 341,4 millions correspondent au Fonds de soutien à la recherche des trois organismes subventionnaires, qu’il administre pour le compte des deux autres organismes fédéraux qui subventionnent la recherche, soit le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) et les Instituts de recherche en santé du Canada.

Au 30 juin 2015, les autorisations totales disponibles pour le CRSH pour 2015-2016 s’élevaient à 717,1 millions de dollars. À ce jour, pour l’exercice 2015-2016, les autorisations totales ont augmenté de 25,3 millions de dollars (3,7 %) par rapport à l’exercice précédent. De ce montant, 24,3 millions de dollars correspondaient à une augmentation au titre des programmes de subventions et de bourses du CRSH et 1 million de dollars, à une augmentation au titre des dépenses de fonctionnement, de l’autorisation législative de financement pour dépenser les recettes et des dépenses liées au régime d’avantages sociaux des employés. Les variations nettes entre l’exercice en cours et l’exercice précédent comprennent les éléments suivants :

- une augmentation de 9 millions de dollars au titre du Fonds de soutien à la recherche afin que les projets de recherche appuyés par le gouvernement fédéral soient menés dans des installations de calibre mondial avec le meilleur équipement et le meilleur soutien administratif disponible (budget de 2014);

- une augmentation de 7 millions de dollars au titre du programme de subventions et de bourses pour appuyer la recherche de pointe dans les sciences humaines (budget de 2014);

- une augmentation de 5 millions de dollars pour une initiative pilote appuyant des projets de recherche en innovation sociale dans les collèges et les écoles polytechniques (budget de 2014);

- une augmentation de 4 millions de dollars au titre du Programme des centres d’excellence en commercialisation et en recherche (CECR), une initiative des trois organismes visant à trouver des moyens efficaces et efficients de cerner des occasions de commercialisation;

- une augmentation de 0,3 million de dollars à la suite de la fin des accords avec d’autres organismes (le Centre de recherches pour le développement international pour une initiative de recherche sur les changements climatiques et la Commission canadienne de sûreté nucléaire pour les bourses);

- une augmentation de 0,2 million de dollars au titre de l’autorisation législative de dépenser les recettes en vertu du paragraphe 4.2 de la Loi sur le Conseil de recherches en sciences humaines;

- une augmentation de 0,1 million de dollars au titre du Programme des réseaux de centres d’excellence dirigés par l’entreprise en raison d’une hausse de la proportion de la recherche en sciences humaines effectuée dans l’ensemble des réseaux;

- une diminution de 0,2 million de dollars des fonds de fonctionnement en raison du transfert aux Instituts de recherche en santé du Canada de l’administration du Secrétariat sur la conduite responsable de la recherche;

- d’autres écarts totalisant moins de 0,1 million de dollars, qui comprennent la réduction du budget de fonctionnement de l’organisme en vertu d’initiatives gouvernementales d’amélioration du rapport coût-efficacité. Mentionnons entre autres le transfert à l’École de la fonction publique du Canada, à l’Initiative de renouvellement du Web et à l’Initiative de transformation des services administratifs.

Autorisations utilisées au premier trimestre

Le présent rapport financier trimestriel reflète les résultats de l’exercice courant par rapport au Budget principal des dépenses de 2015-2016 et au Budget supplémentaire des dépenses (A), pour lequel la totalité des crédits a été approuvée par le Parlement le 19 juin 2015.

Les autorisations totales utilisées au premier trimestre de 2015-2016 s’élevaient à 156,6 millions de dollars (soit 22 % pour les autorisations totales disponibles; 22 % pour les dépenses au titre des programmes de subventions et de bourses; et 23 % pour les dépenses de fonctionnement et le régime d’avantages sociaux des employés). Par rapport à la fin du trimestre correspondant de l’exercice précédent, les dépenses sont supérieures de 1,5 million de dollars, augmentation principalement liée aux programmes de subventions et de bourses (1,4 million de dollars). L’augmentation des dépenses au titre des programmes de subventions et de bourses est principalement attribuable à la différence entre les périodes de paiements du premier et deuxième trimestre des exercices correspondants, qui devraient se contrebalancer d’ici la fin de l’exercice.

Les paiements des subventions et des bourses varient d’une période à l’autre en fonction du cycle et des résultats des concours fondés sur l’évaluation du mérite, ainsi qu’en raison des versements des subventions et des bourses qui s’échelonnent sur plusieurs années. Les dépenses de fonctionnement comprennent les dépenses liées au personnel et les autres dépenses nécessaires pour appuyer la prestation des programmes de subventions et de bourses. Les dépenses liées au régime d’avantages sociaux des employés sont comptabilisées séparément dans la section des autorisations législatives. Bien que la majorité des dépenses liées au personnel et des autres dépenses de fonctionnement soient engagées de manière constante au cours de l’exercice, le reste des dépenses (y compris les salaires des employés temporaires embauchés durant la période de pointe des concours et les frais de déplacement des membres de comité chargés de l’évaluation par les pairs) sont liées au cycle des programmes et à la demande. Comme une grande partie des concours se déroulent durant le dernier trimestre de l’exercice, les dépenses engagées au cours de chacun des trois premiers trimestres représentent généralement moins de 25 % des autorisations annuelles de fonctionnement disponibles.

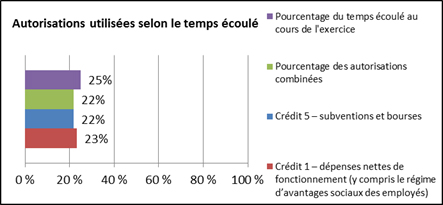

Description du graphique

Autorisations utilisées selon le temps écoulé, pourcentage du temps écoulé au cours de l’exercice, pourcentage des autorisations combinées, crédit 5 –subventions et bourses, et crédit 1 –dépenses nettes de fonctionnement (y compris le régime d'avantages sociaux des employés)

Ce diagramme à barres présente la tendance des dépenses du CRSH en fonction du pourcentage du temps écoulé au cours de l’exercice de 2015-2016.

L’axe des abscisses présente les pourcentages, de 0 à 100 %.

Voici les autorisations du CRSH utilisées en fonction du temps écoulé dans l’exercice de 2015-2016 :

- Pourcentage du temps écoulé au cours de l’exercice : 25 %;

- Pourcentage des autorisations combinées : 22 %;

- Crédit 5 –subventions et bourses : 22 %;

- Crédit 1 –dépenses nettes de fonctionnement (y compris le régime de prestations aux employés) : 23 %.

États des dépenses budgétaires ministérielles par article courant

Variation des montants disponibles pour l’exercice 2015-2016

Comme il est indiqué à la section Autorisations disponibles, les autorisations parlementaires du CRSH ont augmenté de 25,3 millions de dollars à ce jour en 2015-2016 par rapport à l’exercice précédent. La majeure partie de cette augmentation est attribuable à un accroissement des autorisations au titre des programmes de subventions et de bourses (24,3 millions de dollars).

Dépenses au titre des paiements de transfert (subventions et bourses)

Dépenses au titre des subventions et des bourses au premier trimestre

Les paiements de transfert représentent plus de 96 % des autorisations disponibles du CRSH. Les dépenses au titre des paiements de transfert varient d’un trimestre à l’autre en fonction du cycle des possibilités de financement. Au cours du premier trimestre de 2015-2016, les dépenses du CRSH au titre des paiements de transfert ont augmenté de 1,4 million de dollars par rapport au trimestre correspondant de l’exercice précédent. Cette augmentation s’explique principalement par les facteurs suivants :

- une diminution de 13,2 millions de dollars au titre du Fonds de soutien à la recherche attribuable au nombre moins élevé d’établissements auxquels des paiements ont été versés au premier trimestre par rapport au trimestre correspondant de l’exercice précédent;

- une augmentation de 4,8 millions de dollars au titre des subventions de partenariat en raison des nouvelles subventions payées pendant cette période ainsi que de l’expansion du programme;

- une augmentation de 4,4 millions de dollars au titre des subventions Savoir attribuable à l’expansion du programme;

- une augmentation de 2,6 millions de dollars au titre des subventions institutionnelles du CRSH en raison des différences entre les périodes de paiement par rapport au trimestre correspondant de l’exercice précédent, qui devraient se contrebalancer d’ici la fin de l’exercice;

- une augmentation de 2,5 millions de dollars au titre du Programme de bourses d’études supérieures du Canada Joseph-Armand-Bombardier au niveau de la maîtrise en raison des différences entre les périodes de paiement par rapport au trimestre correspondant de l’exercice précédent, qui devraient se contrebalancer d’ici la fin de l’exercice;

- une augmentation de 0,3 million de dollars au titre des subventions Connexion en raison des différences entre les périodes de paiement par rapport au trimestre correspondant de l’exercice précédent, qui devraient se contrebalancer d’ici la fin de l’exercice.

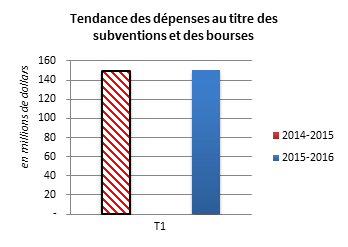

Description du graphique

Tendance des dépenses au titre des subventions et des bourses

Ce graphique linéaire montre la tendance des dépenses du CRSH au titre des subventions et des bourses, en millions de dollars, du premier trimestre des exercices de 2014-2015 et de 2015-2016.

L’axe des abscisses indique les valeurs du premier trimestre (T1).

L’axe des ordonnées indique les valeurs en dollars. Les valeurs de l’échelle, de 0 à 160 millions de dollars, sont présentées par incrément de 20 millions de dollars.

Les dépenses réelles du CRSH en 2015-2016, par trimestre, se chiffraient à :

- Premier trimestre (T1) : 150,5 millions de dollars

Les dépenses réelles du CRSH en 2014-2015, par trimestre, se chiffraient à :

- Premier trimestre (T1) : 149,2 millions de dollars

Dépenses liées au personnel au premier trimestre

Les dépenses liées au personnel engagées pour appuyer la prestation des programmes représentent la majeure partie des dépenses de fonctionnement prévues du CRSH (soit environ 70 % des autorisations de fonctionnement disponibles et des dépenses de fonctionnement prévues pour 2015-2016). Les dépenses liées au personnel pour le premier trimestre de 2015-2016 sont généralement comparables à celles du premier trimestre de l’exercice précédent. La diminution de 601 000 $ sous l’article courant « Autres subventions et paiements » est attribuable à un paiement de transition ponctuel de l’exercice précédent pour la mise en œuvre du régime de paie en arrérages par le gouvernement du Canada.

Dépenses de fonctionnement non liées au personnel au premier trimestre

Les dépenses de fonctionnement non liées au personnel comprennent tous les autres coûts de fonctionnement relatifs à la prestation des programmes. Une grande partie de ces coûts est attribuable aux concours des possibilités de financement, qui, pour la plupart, se déroulent durant le dernier trimestre de l’exercice. En général, l’ensemble des dépenses non liées au personnel qui ont été engagées jusqu’à maintenant en 2015-2016 cadre avec celles de l’exercice précédent. L’augmentation des dépenses (142 000 $) au titre des locations qui a eu lieu au premier trimestre de l’exercice actuel est liée au moment du paiement des locations qui n’a pas eu lieu au cours de la période correspondante de l’exercice précédent.

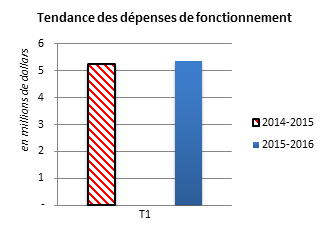

Description du graphique

Tendance des dépenses de fonctionnement

Ce graphique linéaire montre la tendance des dépenses de fonctionnement du CRSH, en millions de dollars, du premier trimestre des exercices de 2014-2015 et de 2015-2016.

L’axe des abscisses présente les valeurs du premier trimestre (T1).

L’axe des ordonnées présente les valeurs en dollars. Les valeurs de l’échelle, de 0 à 6 millions de dollars, sont présentées par incrément de 1 million de dollars.

Les dépenses réelles du CRSH en 2015-2016, par trimestre, se chiffraient à :

- Premier trimestre (T1) : 5,4 millions de dollars.

Les dépenses réelles du CRSH en 2014-2015, par trimestre, se chiffraient à :

- Premier trimestre (T1) : 5,2 millions de dollars

3. Risques et incertitudes

Facteurs de risque relatifs au financement et à la prestation des programmes

Les risques qui ont une incidence financière ou qui touchent la viabilité financière ont été évalués dans le cadre de l’exercice d’identification des risques organisationnels. L’incidence de ces risques sur le CRSH et les stratégies d’atténuation prévues s’y rapportant sont analysées ci après.

Facteurs de risque externes

Le CRSH est financé grâce à des autorisations parlementaires annuelles de dépenser et à des autorisations législatives relatives au programme de paiements de transfert (programmes de subventions et de bourses) et aux dépenses de fonctionnement connexes. De ce fait, ses activités de programmes et ses activités courantes sont influencées par tout changement apporté au financement approuvé par le Parlement. En conséquence, la prestation des programmes est touchée par des facteurs tels que la conjoncture économique, les percées technologiques et scientifiques et l’évolution des priorités gouvernementales, lesquelles ont une incidence sur les niveaux de ressources approuvés (autorisations totales disponibles).

La recherche et l’innovation sont des activités d’envergure mondiale. Par conséquent, la participation aux programmes du CRSH est influencée, non seulement par le contexte canadien de la recherche, mais aussi par des initiatives et des occasions à l’échelle mondiale. Le CRSH élabore des stratégies officielles en matière de communications et de relations externes pour s’assurer que les relations avec les parties prenantes et les attentes de ces dernières sont gérées efficacement.

Il existe également le risque que le CRSH ne mène pas à bien son mandat et n’obtienne pas les résultats stratégiques escomptés. Pour atténuer ce risque, un processus de planification intégrée est bien en place. Le CRSH s’appuie sur ce processus pour planifier tous les aspects de ses activités de manière intégrée et harmoniser ses priorités et ses ressources en conséquence.

Facteurs de risque internes

Pour assurer la participation des intervenants et atténuer le risque de présentation inexacte des priorités et valeurs de nos intervenants, un groupe de représentants des établissements, c’est-à-dire les leaders pour le CRSH, a été créé. Ce groupe assure un canal de communication entre les établissements qu’il représente et le CRSH, ce qui aide les parties à demeurer au fait des nouvelles questions. Ce dialogue ouvert permet de relayer aux universités l’information sur les développements touchant les politiques et les programmes. Pour leur part, les leaders pour le CRSH sont en mesure de recueillir auprès du milieu universitaire de l’information et des idées qui serviront à orienter l’élaboration des politiques et des programmes du CRSH.

Le CRSH est un organisme fondé sur le savoir qui repose sur le maintien d’un effectif talentueux et dévoué pour offrir ses programmes. Afin de retenir ses précieuses ressources humaines et la mémoire de l’organisme, il a élaboré la Stratégie de gestion du personnel, qui décrit son engagement à l’égard du développement du talent ainsi que de la mise en place et du maintien d’un lieu de travail et d’une culture axés sur l’épanouissement et la réussite. La stratégie décrit également le plan d’action à cet effet. Le CRSH fait face à des défis à l’égard de sa capacité à recruter les personnes compétentes dont il a besoin pour mener à bien les programmes de transformation et de remaniement visant à répondre aux besoins de demain. Au nombre des conséquences éventuelles, mentionnons des problèmes de gestion de la charge de travail et de planification de la relève.

Le CRSH transforme ses activités afin de s’adapter plus efficacement aux changements internes et d’améliorer le service aux clients externes.

Jusqu’à présent, le CRSH a réalisé des gains d’efficience opérationnelle grâce aux économies d’échelle obtenus au moyen des ententes de services administratifs partagés avec le Conseil de recherches en sciences naturelles et en génie du Canada, en priorisant et en harmonisant ou diminuant les activités à l’échelle de l’organisme, en réaffectant les ressources à l’interne et en s’efforçant d’améliorer l’efficience et de simplifier les processus chaque fois que cela est possible. Un processus de planification budgétaire établi, approuvé par la haute direction, qui prévoit des examens réguliers en cours d’exercice et des réaffectations officielles selon les priorités émergentes, appuie cette entreprise. Le CRSH s’emploie également à revoir ses processus et ses systèmes de fonctionnement et de prestation des programmes afin d’améliorer son efficience et ainsi de réaliser des économies à l’avenir.

Le CRSH est un organisme aux ressources modestes : les dépenses de fonctionnement totales représentent moins de 4 % du décaissement annuel de l’organisme. Cette efficacité s'explique en partie par la contribution continue et importante de milliers de pairs évaluateurs bénévoles, laquelle procure d’énormes avantages en nature en ce qui concerne les activités d’évaluation des demandes de subvention présentées au CRSH. De plus, comme il a été mentionné précédemment, le CRSH procède à des changements opérationnels afin d’améliorer la prise de décision visant les ressources.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Le CRSH a entrepris une initiative de renouvellement de l’architecture de ses programmes afin de créer un système de présentation et d’évaluation des demandes aux programmes plus souple et efficace, ce qui lui permettra de maximiser les contributions à la recherche et à la formation qu’il finance pour assurer la prospérité économique et améliorer la qualité de vie au Canada. La nouvelle architecture de programmes met l’accent sur l’excellence en recherche, la création de partenariats et la diffusion des résultats. Ce renouvellement a permis d’accroître la cohérence générale et la souplesse de l’ensemble des programmes, d’offrir aux candidats un cycle de concours mieux adapté ainsi qu’une interface améliorée et simplifiée. La mise en œuvre de la nouvelle architecture de programmes permet de regrouper les possibilités de financement existantes et nouvelles dans trois programmes généraux – Talent, Savoir et Connexion – et de réorganiser les processus et la prestation des services. Une nouvelle architecture de programmes est en cours d’élaboration et sera mise en œuvre le 1er avril 2016.

On a observé plusieurs changements importants relativement au fonctionnement, au personnel et aux programmes par rapport à l’exercice précédent. Mentionnons entre autres l’incidence de l’accroissement des autorisations disponibles du CRSH, laquelle a entraîné un élargissement des programmes de partenariats. Dans le budget de 2014, le gouvernement du Canada a lancé le Fonds d’excellence en recherche Apogée Canada. Le budget de 2015, déposé en avril, comprenait des annonces de financement visant l’élargissement de certains programmes. Le CRSH mettra ces mesures en œuvre au cours de l’exercice 2016-2017 à la suite de leur approbation par le Conseil du Trésor et le Parlement.

Les dépenses au premier trimestre de 2015-2016 sont plus élevées que celles du trimestre correspondant de l’exercice précédent. L’écart est principalement attribuable à une différence entre les périodes de paiement des subventions. Les dépenses de fonctionnement du CRSH sont stables par rapport à l’exercice précédent.

Signé par :

Original signé par :

Ted Hewitt, Ph.D.

Président

CRSH

Ottawa, Canada

Le 21 août 2015

Original signé par :

Alfred Tsang, CPA, CMA

Vice président et dirigeant principal des finances

CRSH

5. État des autorisations (non audité) pour le trimestre se terminant le 30 juin 2015

Conseil de recherches en sciences humaines du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 30 juin 2015

État des autorisations (non audité)

Exercice 2015‑2016

| (en milliers de dollars) |

Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2016* |

Crédits utilisés pour le trimestre terminé le 30 juin 2015 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – dépenses nettes de fonctionnement |

23 229 |

5 365 |

5 365 |

| Moins les revenues affectés aux dépenses |

- |

- |

- |

| Crédit 1 – dépenses nettes de fonctionnement |

23 229 |

5 365 |

5 365 |

| Crédit 5—subventions et bourses |

690 999 |

150 534 |

150 534 |

Autorisations législatives budgétaires – régimes d’avantages sociaux des employés

Régimes d’avantages sociaux des employés

|

2 609 |

652 |

652 |

Autorisations législatives budgétaires – régimes d’avantages sociaux des employés

Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines

|

225 |

- |

- |

|

Autorisations budgétaires totales

|

717 062 |

156 551 |

156 551 |

Exercice 2014-2015

| (En milliers de dollars) |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2015* |

Crédits utilisés pour le trimestre terminé le 30 juin 2014 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – dépenses nettes de fonctionnement |

22 652 |

5 246 |

5 246 |

| Moins les revenues affectés aux dépenses |

75 |

- |

- |

| Crédit 1 – dépenses nettes de fonctionnement |

22 577 |

5 246 |

5 246 |

| Crédit 5 –subventions et bourses |

666 664 |

149 177 |

149 177 |

Autorisations législatives budgétaires – régimes d’avantages sociaux des employés

Régimes d’avantages sociaux des employés

|

2 509 |

627 |

627 |

Autorisations législatives budgétaires – régimes d’avantages sociaux des employés

Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines

|

- |

- |

- |

| Autorisations budgétaires totales |

691 750 |

155 050 |

155 050 |

* N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

6. Dépenses budgétaires ministérielles par article courant (non auditées) pour le trimestre se terminant le 30 juin 2015

Conseil de recherches en sciences humaines du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 30 juin 2015

Dépenses ministérielles budgétaires par article courant (non audité)

Exercice 2015-2016

| (en milliers de dollars) |

Dépenses prévues pour l’exercice se terminant le 31 mars 2016 |

Total dépensé durant le trimestre terminé le 30 juin 2015 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses |

| Personnel |

18 187 |

5 218 |

5 218 |

| Transport et communications |

2 080 |

189 |

189 |

| Information |

460 |

97 |

97 |

| Services professionnels et spéciaux |

3 410 |

287 |

287 |

| Location |

1 268 |

189 |

189 |

| Services de réparation et d’entretien |

114 |

1 |

1 |

| Services publics, fournitures et approvisionnements |

129 |

17 |

17 |

| Acquisition de matériel et d’outillage |

415 |

8 |

8 |

| Autres subventions et paiements |

- |

11 |

11 |

| Paiements de transfert |

690 999 |

150 534 |

150 534 |

| Dépenses budgétaires totales |

717 062 |

156 551 |

156 551 |

| Moins les revenus affectés aux dépenses |

- |

- |

- |

| Dépenses budgétaires nettes totales |

717 062 |

156 551 |

156 551 |

Exercice 2014-2015

| (en milliers de dollars) |

Dépenses prévues pour l’exercice se terminant le 31 mars 2015 |

Total dépensé durant le trimestre terminé le 30 juin 2014 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses |

| Personnel |

17 718 |

4 798 |

4 798 |

| Transport et communications |

1 395 |

110 |

110 |

| Information |

748 |

42 |

42 |

| Services professionnels et spéciaux |

2 731 |

238 |

238 |

| Location |

760 |

46 |

46 |

| Services de réparation et d’entretien |

35 |

0 |

0 |

| Services publics, fournitures et approvisionnements |

100 |

24 |

24 |

| Acquisition de matériel et d’outillage |

1 674 |

3 |

3 |

| Autres subventions et paiements |

- |

612 |

612 |

| Paiements de transfert |

666 664 |

149 177 |

149 177 |

| Dépenses budgétaires totales |

691 825 |

155 050 |

155 050 |

| Moins les revenus affectés aux dépenses |

75 |

- |

- |

| Dépenses budgétaires nettes totales |

691 750 |

155 050 |

155 050 |