Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Erratum

Date : 17 mars 2014

Endroit : Section 6 État des autorisations (non audité), Autorisations totales disponibles pour l’exercice se terminant le 31 mars 2014*, Crédit 90 (dépenses de fonctionnement)

Modification : « Crédit 90 (dépenses de fonctionnement) 23 503 (en milliers de dollars) » remplace « Crédit 90 (dépenses de fonctionnement) 23 898 (en milliers de dollars) ».

Raison de la modification : La somme initialement indiquée était inexacte.

- Introduction

- Faits saillants des résultats trimestriels

- Risques et incertitudes

- Changements importants liés au fonctionnement, au personnel et aux programmes

- Mise en œuvre du budget de 2012

- État des autorisations (non audité) pour le trimestre se terminant le 31 décembre 2013

- État des dépenses budgétaires ministérielles par article courant (non audité) pour le trimestre se terminant le 31 décembre 2013

1. Introduction

Le Conseil de recherches en sciences humaines du Canada (CRSH) a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation au niveau postsecondaire dans le domaine des sciences humaines afin d’accroître le développement du Canada, de ses communautés et de ses régions sur les plans économique, social et culturel. La recherche en sciences humaines permet de produire des connaissances sur l’être humain d’hier et d’aujourd’hui afin de bâtir un avenir meilleur.

Une description sommaire des activités du CRSH pour l’exercice en cours se trouve dans la Partie II du Budget principal des dépenses.

Ce rapport trimestriel a été préparé par la haute gestion du CRSH comme l’exige l’article 65,1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en même temps que le budget principal des dépenses et les budgets supplémentaires des dépenses de 2013‑2014.

Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la haute gestion en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au budget principal des dépenses et aux budgets supplémentaires des dépenses pour l’exercice 2013‑2014. Ce rapport trimestriel a été préparé en utilisant un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Dans le cadre des travaux des subsides du Parlement, le budget principal des dépenses doit être déposé au Parlement au plus tard le 1er mars précédant le début du nouvel exercice. Le budget de 2012 a été déposé au Parlement le 29 mars, après le dépôt du budget principal des dépenses, le 28 février 2012. Par conséquent, les mesures annoncées dans le budget de 2012 ne figurent pas dans le budget principal des dépenses de 2012‑2013.

Pour l’exercice 2012‑2013, des affectations bloquées dans les crédits ministériels ont été établies par le Conseil du Trésor en vue d’empêcher que les fonds déjà réservés pour des mesures d’économie dans le budget de 2012 ne soient dépensés. En 2013‑2014, le budget principal des dépenses du CRSH de 2013‑2014 qui a été déposé au Parlement tenait compte des modifications aux autorisations ministérielles.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels, lesquels font partie du processus de rapport sur le rendement ministériel. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d'une comptabilité axée sur les dépenses.

Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

2. Faits saillants des résultats trimestriels

État des autorisations (non audité)

Autorisations disponibles

Le CRSH gère des autorisations totalisant 693,9 millions de dollars, dont 332,4 millions correspondent au Programme des coûts indirects des trois organismes subventionnaires, qu’il mène pour le compte des deux autres organismes fédéraux qui subventionnent la recherche, soit le Conseil de recherches en sciences naturelles et en génie du Canada et les Instituts de recherche en santé du Canada.

Au 31 décembre 2013, les autorisations totales disponibles pour le CRSH pour 2013‑2014 s’élevaient à 693,9 millions de dollars. Les changements relatifs aux autorisations disponibles résultent des annonces budgétaires fédérales des années précédentes qui ont une incidence sur les autorisations de fonctionnement (crédit 90) et les autorisations de subventions et de bourses (crédit 95) accordées pour l’exercice courant. À ce jour, pour l’exercice 2013‑2014, ces changements ont donné lieu à une augmentation des autorisations totales de 1,7 million de dollars (0,3 %) par rapport à l’exercice précédent. De ce montant, 3,4 millions de dollars correspondaient à une augmentation au titre des programmes de subventions et de bourses du CRSH, et 1,7 million de dollars correspondaient à une diminution au titre des dépenses de fonctionnement et des dépenses liées au régime d’avantages sociaux des employés.

Au cours de ce trimestre (depuis le début de l’exercice), les autorisations totales disponibles incluent les éléments du budget supplémentaire des dépenses (B) (BSDB) de 2013‑2014 et les éléments du budget supplémentaire des dépenses (A) (BSDA) du premier trimestre de 2013‑2014. Le BSDB constitue la deuxième de trois possibilités – et la possibilité la plus importante – d’approuver les changements dans les niveaux d’autorisation du CRSH pour l’exercice en cours (exception faite des transferts de crédits du Conseil du Trésor). La grande majorité de ces éléments modifiés sont le résultat des annonces faites dans le budget fédéral précédent, tandis que le reste est attribuable aux ajustements techniques effectués par le Conseil du Trésor et aux transferts entre les ministères et les organismes pour des initiatives particulières. L’incidence actuelle et future des éléments du BSDB sera incluse dans le budget principal des dépenses de 2014‑2015 du CRSH. Pour les éléments en cours découlant des annonces du budget fédéral ou les transferts entre les ministères et les organismes, seule la variation nette dans le niveau de financement entre les deux exercices est présentée dans l’explication ci‑dessous. Les variations nettes, qui correspondent à l’augmentation de 1,7 million de dollars des autorisations totales disponibles de l’exercice en cours à l’exercice précédent, comprennent principalement les éléments suivants :

- une augmentation de 7,0 millions de dollars du financement des programmes de subventions et de bourses afin de renforcer les partenariats entre les établissements d’enseignement postsecondaire et le secteur industriel (budget de 2013);

- une augmentation de 3,3 millions de dollars du financement du Programme des centres d’excellence en commercialisation et en recherche afin de trouver des moyens plus efficaces et efficients de cerner les occasions de commercialisation (budget de 2007);

- une augmentation de 0,4 million de dollars au titre de l’autorisation de crédit net du CRSH en 2013‑2014;

- une augmentation de 0,3 million de dollars dans le cadre de la convention collective du CRSH;

- une augmentation de 0,1 million de dollars du financement du Programme des réseaux de centres d’excellence afin d’appuyer l’initiative du Centre d’excellence en recherche Canada‑Inde pour favoriser les partenariats multidisciplinaires novateurs visant la transformation et la durabilité des collectivités (budget de 2011);

- une augmentation de 0,1 million de dollars attribuable à la différence du report en avant de fonds de fonctionnement par rapport à l’exercice précédent;

- une augmentation de 0,1 million de dollars attribuable à des paiements de transfert de Sécurité publique au titre du Programme de contributions pour le Projet Kanishka, qui vise à aider à mieux comprendre en quoi consiste le terrorisme dans le contexte canadien et comment il évolue au fil des ans et à déterminer comment on peut appuyer des politiques et des programmes efficaces en vue de contrer le terrorisme et l’extrémisme violent au Canada;

- une diminution de 7,0 millions de dollars en vue d’améliorer l’efficience et de réduire les dépenses publiques;

- une diminution de 1,7 million de dollars au titre des dépenses salariales remboursées par le Conseil du Trésor (crédit 30) liée au paiement forfaitaire ponctuel des indemnités de départ (conformément aux modifications que le gouvernement a apportées en matière d’accumulation d’indemnités de départ en 2012‑2013);

- une diminution de 0,8 million de dollars en raison d’un écart temporaire des transferts de fonds de subvention nets entre des ministères fédéraux au ministère de la Défense nationale pour le Programme des coûts indirects;

- une diminution de 0,1 million de dollars liée à la réduction du budget de fonctionnement des initiatives gouvernementales afin d’en accroître l’efficacité en fonction du coût donnant lieu à une réduction du budget des dépenses de déplacement et à un transfert à Services partagés Canada afin de rationaliser l’achat de logiciels d’appareils destinés aux utilisateurs finaux.

Autorisations utilisées au troisième trimestre

Le présent rapport financier trimestriel reflète les résultats de l’exercice courant par rapport au budget principal des dépenses de 2013‑2014, au BDSA pour lequel la totalité des crédits a été débloquée par le Parlement le 20 juin 2013, au BDSB, approuvé le 16 décembre 2013, et au report de fonds de fonctionnement de l’exercice 2012‑2013 à l’exercice 2013‑2014.

Les autorisations totales utilisées au troisième trimestre de 2013‑2014 s’élevaient à 194,0 millions de dollars (soit 27,9 % des autorisations totales disponibles). Quant aux autorisations totales disponibles pour les dépenses au titre des subventions et des bourses, 188,1 millions de dollars (28,2 %) ont été utilisés au troisième trimestre, ce qui est similaire à l’exercice précédent. Quant aux autorisations totales disponibles pour les dépenses de fonctionnement, 5,9 millions de dollars (22,2 %) ont été utilisés au troisième trimestre. Il s’agit d’une diminution de 1,0 million de dollars par rapport au trimestre correspondant de l’exercice précédent en dépenses de fonctionnement et en dépenses liées au régime d’avantages sociaux des employés. Le recul des dépenses de fonctionnement et des dépenses au titre du régime d’avantages sociaux des employés est principalement lié au paiement forfaitaire ponctuel de certains avantages aux employés du CRSH en 2012‑2013, conformément aux modifications apportées par le gouvernement en matière d’accumulation d’indemnités de départ.

Les paiements des subventions et des bourses varient d’une période à l’autre en fonction du cycle et des résultats des concours fondés sur l’évaluation du mérite ainsi qu’en raison des versements des subventions et des bourses qui s’échelonnent sur plusieurs années. Les dépenses de fonctionnement comprennent les dépenses liées au personnel et d’autres dépenses de fonctionnement nécessaires pour appuyer la prestation des programmes de subventions et de bourses. Les dépenses liées au régime d’avantages sociaux des employés sont comptabilisées séparément dans la section des autorisations législatives. Bien que la majorité des dépenses liées au personnel et des autres dépenses de fonctionnement soient engendrées de manière constante au cours de l’exercice, le reste des dépenses (y compris les salaires des employés temporaires engagés durant la période de pointe des concours et les frais de déplacement des membres de comité chargés de l’évaluation par les pairs) est engagé directement en fonction du cycle des programmes et en fonction de la demande. Comme une grande partie des concours se déroulent durant le dernier trimestre de l’exercice, les dépenses occasionnées au cours de chacun des trois premiers trimestres représentent généralement moins de 25 % des autorisations annuelles de fonctionnement disponibles.

Autorisations utilisées depuis le début de l’exercice

Le montant total des autorisations utilisées de façon cumulative au cours des trois premiers trimestres de l’exercice 2013‑2014 représentait 523,9 millions de dollars (soit 75 % des autorisations disponibles). Ce montant représente 3,3 millions de dollars de plus qu’à l’exercice précédent. Les principaux facteurs à l’origine de cette augmentation (5,5 millions de dollars) sont la différence d’échelonnement des paiements au titre des subventions et des bourses entre les exercices correspondants et le fait qu’elle soit compensée par une diminution de 2,2 millions de dollars en dépenses de fonctionnement et en dépenses au titre du régime d’avantages sociaux des employés. La proportion des autorisations cumulatives au titre des subventions et des bourses utilisée au cours de l’exercice est passée de 75,4 % en 2012‑2013 à 75,9 % en 2013‑2014. Le CRSH a dépensé 65 % de ses autorisations de fonctionnement et de celles prévues pour le régime d’avantages sociaux des employés à ce jour au cours de l’exercice en cours, contre 68,8 % en 2012‑2013. Cette diminution est principalement attribuable au paiement forfaitaire de certains avantages aux employés du CRSH en 2012‑2013, conformément aux modifications que le gouvernement a apportées à la convention collective approuvée en matière d’accumulation d’indemnités de départ.

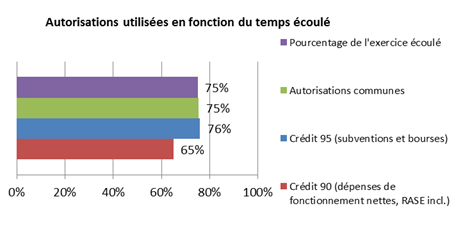

Description du graphique

Autorisations du CRSH en fonction du temps écoulé, pourcentage de l’exercice écoulé, autorisations communes, crédit 95 (subventions et bourses) et crédit 90 (dépenses de fonctionnement nettes, RASE incl.)

Ce graphique à barres illustre la tendance des dépenses du CRSH en fonction du pourcentage de l’exercice 2013‑2014 écoulé.

Les pourcentages de 0 à 100 reposent sur l’axe des x.

Les autorisations du CRSH en fonction du temps écoulé au cours de l’exercice 2013‑2014 vont comme suit :

- pourcentage de l’exercice écoulé : 75 %;

- autorisations communes : 75 %;

- crédit 95 (subventions et bourses) : 76 %;

- crédit 90 (dépenses de fonctionnement nettes, RASE incl.) : 65 %.

État des dépenses budgétaires ministérielles par article courant (non audité)

Variation des montants disponibles pour l’exercice 2013‑2014

Comme il est indiqué dans la section « Autorisations disponibles », les autorisations parlementaires totales du CRSH ont été augmentées de 1,7 million de dollars pour 2013‑2014 à ce jour par rapport à l’exercice précédent, ce qui représente une augmentation des autorisations au titre des programmes de paiements de transfert (3,4 millions de dollars) et une baisse des autorisations disponibles pour les dépenses de fonctionnement et les dépenses liées au régime d’avantages sociaux des employés (1,7 million de dollars).

Dépenses au titre des paiements de transfert (subventions et bourses)

Dépenses au titre des subventions et des bourses au troisième trimestre

Les paiements de transfert représentent plus de 96 % des autorisations disponibles du CRSH. Les dépenses au titre des paiements de transfert peuvent varier d’un trimestre à l’autre en fonction de la nature du cycle des possibilités de financement. Au cours du troisième trimestre de 2013‑2014, les dépenses du CRSH au titre des paiements de transfert sont généralement demeurées constantes par rapport au même trimestre de l’exercice précédent.

Dépenses au titre des subventions et des bourses depuis le début de l’exercice

À la fin du troisième trimestre, le CRSH avait dépensé 5,5 millions de dollars (1,1 %) de plus qu’à la même période de l’exercice précédent. Les principaux facteurs expliquant cette augmentation sont les suivants :

- une augmentation de 18,2 millions de dollars au titre des subventions Savoir, principalement attribuable aux nouvelles subventions qui ont été accordées récemment en plus du paiement des engagements de la deuxième année pour ces subventions pluriannuelles (conformément à la nouvelle architecture des programmes du CRSH);

- une augmentation de 6,4 millions de dollars au titre des subventions de partenariat, principalement attribuable à la participation de deux cohortes cette année (conformément à la nouvelle architecture des programmes du CRSH), alors qu’il n’y en avait qu’une l’année précédente;

- une augmentation de 1,4 million de dollars au titre du Programme des coûts indirects, attribuable à la différence dans le calendrier des paiements en raison d’un paiement qui sera effectué en janvier de l’exercice en cours au lieu du troisième trimestre de l’exercice précédent;

- une diminution de 20,5 millions de dollars en raison de la cessation du Programme de subventions ordinaires de recherche. (Le dernier paiement aura lieu en 2014‑2015.)

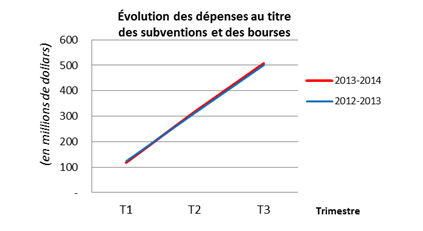

Description du graphique

Évolution des dépenses du CRSH au titre des subventions et des bourses pour les trois premiers trimestres de 2012‑2013 et de 2013‑2014

Ces courbes illustrent, en millions de dollars, la tendance des dépenses du CRSH au titre des subventions et des bourses pour les trois premiers trimestres des exercices 2012‑2013 et 2013‑2014.

Les trimestres 1, 2 et 3 reposent sur l’axe des x.

L’axe des y présente les dépenses en millions de dollars sur une échelle de 0 à 600 graduée par tranches de 100.

Les dépenses trimestrielles réelles du CRSH pour l’exercice 2013‑2014 vont comme suit :

- trimestre 1 : 118,4 millions de dollars;

- trimestre 2 : 318,6 millions de dollars;

- trimestre 3 : 506,7 millions de dollars.

Les dépenses trimestrielles réelles du CRSH pour l’exercice 2012‑2013 vont comme suit :

- trimestre 1 : 124,5 millions de dollars;

- trimestre 2 : 313,1 millions de dollars;

- trimestre 3 : 501,2 millions de dollars.

Dépenses liées au personnel au troisième trimestre et depuis le début de l’exercice

Les dépenses liées au personnel engagées à l’appui de la prestation des programmes comptent pour presque 70 % des autorisations de fonctionnement disponibles ou des dépenses de fonctionnement prévues pour 2013‑2014. Par rapport à l’exercice précédent, les dépenses liées au personnel, pour les trois premiers trimestres de 2013‑2014, ont reculé de 1,7 million de dollars (10,3 %), dont 0,7 million de dollars au troisième trimestre. Ce recul s’explique par le paiement forfaitaire ponctuel de certains avantages sociaux aux employés du CRSH en 2012‑2013, conformément aux modifications que le gouvernement a apportées à la convention collective des employés du CRSH relativement à l’accumulation d’indemnités de départ dans le cas des départs volontaires.

Dépenses de fonctionnement non liées au personnel au troisième trimestre et depuis le début de l’exercice

Les dépenses de fonctionnement non liées au personnel comprennent tous les autres coûts de fonctionnement relatifs à la prestation des programmes, dont une grande partie est engendrée pendant les concours qui, pour la plupart, se déroulent durant le dernier trimestre de l’exercice. Les dépenses non liées au personnel pour les trois premiers trimestres de l’exercice 2013‑2014 ont reculé de 0,5 million de dollars (16,3 %) par rapport à la même période de l’exercice précédent. Les dépenses au titre des dépenses totales de fonctionnement non liées au personnel, à ce jour, ont généralement diminué par rapport à l’exercice précédent. Les dépenses, à ce jour, en services professionnels et spéciaux sont toutefois stables en raison des mesures d’avancement technologique supplémentaires prises en réalisant des gains d’efficacité.

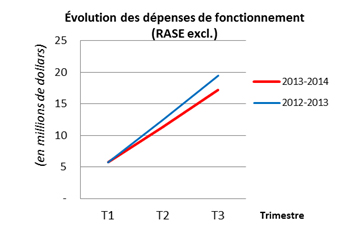

Description du graphique

Évolution des dépenses de fonctionnement du CRSH pour les trois premiers trimestres de 2012‑2013 et de 2013‑2014

Ces courbes illustrent, en millions de dollars, la tendance des dépenses de fonctionnement du CRSH pour les trois premiers trimestres des exercices 2012‑2013 et 2013‑2014.

Les trimestres 1, 2 et 3 reposent sur l’axe des x.

L’axe des y présente les dépenses en millions de dollars sur une échelle de 0 à 25 graduée par tranches de 5.

Les dépenses trimestrielles réelles du CRSH pour l’exercice 2013‑2014 vont comme suit :

- trimestre 1 : 5,75 millions de dollars;

- trimestre 2 : 10,0 millions de dollars;

- trimestre 3 : 17,2 millions de dollars.

Les dépenses trimestrielles réelles du CRSH pour l’exercice 2012‑2013 vont comme suit :

- trimestre 1 : 5,70 millions de dollars;

- trimestre 2 : 12,5 millions de dollars;

- trimestre 3 : 19,4 millions de dollars.

3. Risques et incertitudes

Facteurs de risque relatifs au financement et à la prestation des programmes

Les risques qui ont une incidence financière ou qui touchent la viabilité financière ont été évalués dans le cadre du tout dernier exercice d’identification des risques organisationnels du CRSH. L’incidence sur ce dernier et les stratégies d’atténuation prévues se rapportant à ces risques sont analysées ci‑dessous.

Facteurs de risque externes

Le CRSH est financé grâce à des autorisations parlementaires annuelles de dépenser et à des autorisations législatives relatives au programme de paiements de transfert (programmes de subventions et de bourses) et aux dépenses de fonctionnement connexes. De ce fait, ses activités de programmes et ses activités courantes sont influencées par tout changement apporté au financement approuvé par le Parlement. En conséquence, la prestation des programmes est touchée par des facteurs tels que la conjoncture économique, les percées technologiques et scientifiques et l’évolution des priorités gouvernementales, lesquelles ont une incidence sur les niveaux de ressources approuvés (autorisations totales disponibles).

La recherche et l’innovation sont des activités d’envergure mondiale. Par conséquent, la participation aux programmes du CRSH est influencée non seulement par le contexte canadien de la recherche, mais aussi par des initiatives et des occasions à l’échelle mondiale. Le CRSH élabore des stratégies officielles en matière de communication et de relations externes pour s’assurer que les relations avec les parties prenantes et les attentes de ces dernières sont gérées efficacement.

Il existe également le risque que le CRSH ne mène pas à bien son mandat et n’obtienne pas les résultats stratégiques escomptés. Pour atténuer ce risque, un processus de planification intégrée est bien en place au CRSH. Le CRSH s’appuie sur ce processus pour planifier tous les aspects de ses activités de manière intégrée et harmoniser ses priorités et ses ressources en conséquence.

Facteurs de risque internes

Le CRSH est un organisme fondé sur le savoir qui repose sur le maintien d’un effectif talentueux et dévoué pour offrir ses programmes. Afin de retenir ses précieuses ressources humaines et de conserver ainsi une mémoire collective, il a élaboré la Stratégie de gestion du personnel, qui reflète son engagement à l’égard du développement du talent ainsi que de la mise en place et du maintien d’un lieu de travail et d’une culture axés sur l’épanouissement et la réussite. Il a aussi élaboré un plan d’action connexe. Les contraintes financières du CRSH entravent sa capacité à recruter les personnes compétentes dont il a besoin pour mener à bien avec succès les programmes de transformation et de remaniement en vue de répondre aux besoins de demain. Au nombre des conséquences éventuelles, mentionnons des problèmes de gestion de la charge de travail et de planification de la relève.

Le CRSH transforme ses activités afin de s’adapter plus efficacement aux changements internes et d’améliorer le service offert aux clients externes.

Les pressions budgétaires ont exigé des mesures de réduction et de réaffectation. Ces pressions sont aggravées par l’obligation opérationnelle de traiter un nombre croissant de demandes et d’amortir l’effet de l’inflation sur les dépenses de fonctionnement dans les limites d’un budget de fonctionnement restreint ou réduit. Le CRSH fait également face à l’obligation de mettre en œuvre des solutions technologiques modernisées pour mieux appuyer la prestation des programmes.

Jusqu’à présent, le CRSH a réduit les pressions exercées sur son budget de fonctionnement grâce aux économies d’échelle qu’il réalise en établissant des ententes de services administratifs partagés avec le Conseil de recherches en sciences naturelles et en génie du Canada, en priorisant et en harmonisant ou en diminuant les activités à l’échelle de l’organisme, en réaffectant les ressources à l’interne et en s’efforçant d’améliorer l’efficience et de simplifier les processus chaque fois que cela est possible. Un processus de planification budgétaire établi approuvé par la haute gestion, qui prévoit des examens en cours d’année et des réaffectations officielles selon les priorités émergentes, appuie cette entreprise. Le CRSH s’emploie également à revoir ses processus et ses systèmes de fonctionnement et de prestation de programme afin d’améliorer son efficience et ainsi générer des économies futures.

Le CRSH est un organisme doté d’un maigre budget de fonctionnement pour mener à bien les programmes actuels et les programmes en expansion (moins de 4 % des ressources totales). Comme il a été mentionné précédemment, le CRSH procède à des changements opérationnels afin de faire face aux mesures d’austérité et aux compressions et ainsi améliorer la prise de décision visant les ressources.

4. Changements importants liés au fonctionnement, au personnel et aux programmes

Le CRSH a entrepris une initiative de renouvellement de l’architecture de ses programmes afin de créer un système plus souple et efficace de présentation et d’évaluation des demandes aux programmes, ce qui lui permettra de maximiser les contributions à la recherche et à la formation qu’il finance pour assurer la prospérité économique et améliorer la qualité de vie au Canada. La nouvelle architecture des programmes met l’accent sur l’excellence en recherche, la création de partenariats et la diffusion des résultats. Ce renouvellement a permis d’accroître la cohérence générale et la souplesse de l’ensemble des programmes, d’offrir aux candidats un cycle de concours mieux adapté ainsi qu’une interface plus efficace et simplifiée. La mise en œuvre de la nouvelle architecture des programmes permet de regrouper les occasions de financement existantes et nouvelles dans trois programmes généraux – Talent, Savoir et Connexion – et de réorganiser les processus et la prestation des services.

On a observé plusieurs changements importants relativement au fonctionnement, au personnel et aux programmes par rapport à l’exercice précédent. Mentionnons notamment l’incidence de l’augmentation des autorisations de programme disponibles du CRSH, qui a entraîné un élargissement des programmes de partenariat. Le CRSH optimise le nouvel investissement de 7 millions de dollars annoncé dans le Plan d’action économique de 2012 afin d’accroître son soutien à l’égard d’initiatives axées sur les partenariats entre les établissements d’enseignement postsecondaire et l’industrie. Cet investissement permet de bonifier les subventions de partenariat et les subventions de développement de partenariat du CRSH. Mentionnons également l’incidence de la mise en œuvre continue des mesures de restriction budgétaire au chapitre du fonctionnement imposées à l’ensemble de l’administration fédérale. Des précisions à ce sujet sont présentées ci‑dessous. Le budget fédéral de 2013, déposé en mars, comprenait des annonces de financement pour appuyer l’élargissement de certains programmes en cours de mise en œuvre au CRSH.

5. Mise en œuvre du budget de 2012

La présente section donne un aperçu des mesures d’économie et de compression des coûts annoncées dans le budget de 2012, qui sont mises en œuvre dans le but de recentrer le gouvernement et les programmes, de faciliter les rapports des Canadiens et des entreprises avec leur gouvernement et de moderniser et de rationaliser les services administratifs.

Au cours de la première année de la mise en œuvre du budget de 2012, le CRSH a réalisé des économies et des compressions d’environ 7 millions de dollars en 2012‑2013 et 14 millions de dollars en 2013‑2014 et pour les exercices subséquents. Dans le cadre des budgets de 2012 et de 2013, le gouvernement du Canada a réinvesti, dans le programme de subventions et de bourses, 14 millions de dollars par année et pour les années à venir afin d’appuyer la recherche de calibre mondial par l’entremise d’initiatives axées sur les partenariats entre les établissements d’enseignement postsecondaire et l’industrie, y compris la recherche sur la participation au marché du travail des personnes handicapées. L’effet net de ces investissements sur le budget global du CRSH de 2013‑2014 est neutre.

Le CRSH a examiné l’ensemble de ses activités et de ses investissements afin de rationaliser son fonctionnement et d’assurer son efficience.

Aux fins de la réduction des budgets de fonctionnement, un certain nombre de mesures sont mises en œuvre pour accroître l’efficience et l’efficacité, notamment l’utilisation accrue d’avancées technologiques, comme les téléconférences et les réunions virtuelles pour les processus de sélection et d’évaluation du mérite. Le CRSH a également remanié l’architecture de ses programmes, ce qui a permis de simplifier le cadre de financement et de gestion des subventions. L’adoption d’une stratégie rigoureuse et cohérente pour l’établissement des priorités, la planification des projets et la formation aide aussi le CRSH à atteindre ses objectifs.

Les dépenses du troisième trimestre de 2013‑2014 sont moins élevées que celles de la même période de l’exercice précédent. Abstraction faite de l’effet du versement forfaitaire ponctuel d’indemnités de départ, les dépenses de fonctionnement connaissent généralement une baisse.

Aucuns fonds supplémentaires n’ont été attribués au CRSH pour mettre en œuvre les mesures d’économie.

Ces économies ne comportent aucun risque financier particulier ou incertitude.

Chad Gaffield, Ph. D., MSRC

Président, CRSH

Ottawa, Canada

Le 20 février 2014

Alfred Tsang, CMA

Dirigeant principal des finances

CRSH

6. État des autorisations (non audité) pour le trimestre se terminant le 31 décembre 2013

Conseil de recherches en sciences humaines du Canada

Rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2013

Pour le trimestre terminé le 31 décembre 2013

Exercice 2013‑2014

| (En milliers de dollars) |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2014* |

Crédits utilisés pour le trimestre terminé le 31 décembre 2013 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 90 (dépenses de fonctionnement) |

23 898 |

5 248 |

15 276 |

| Recettes nettes en vertu d’un crédit |

395 |

- |

- |

| Crédit 95 – dépenses nettes de fonctionnement |

23 503 |

5 248 |

15 276 |

| Crédit 95 (subventions et bourses) |

667 791 |

188 088 |

506 709 |

| Autorisations législatives budgétaires (régimes d’avantages sociaux des employés) |

2 630 |

653 |

1 958 |

|

Autorisations budgétaires totales

|

693 924 |

193 989 |

523 943 |

Exercice 2012-2013

| (En milliers de dollars) |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2013* |

Crédits utilisés pour le trimestre terminé le 30 septembre 2012 |

Cumul des crédits utilisés à la fin du trimestre |

| Crédit 90 – dépenses nettes de fonctionnement |

25 552 |

6 193 |

17 325 |

| Crédit 95 – subventions et contributions |

- |

- |

- |

| Autorisations législatives budgétaires (régimes d’avantages sociaux des employés) |

25 552 |

6 193 |

17 325 |

| Crédit 95 (subventions et bourses) |

664 339 |

188 152 |

501 222 |

| Autorisations législatives budgétaires (régimes d’avantages sociaux des employés) |

2 696 |

700 |

2 100 |

| Autorisations budgétaires totales |

692 587 |

195 045 |

520 647 |

* N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

7. État des dépenses budgétaires ministérielles par article courant (non audité) pour le trimestre se terminant le 31 décembre 2013

Conseil de recherches en sciences humaines du Canada

Rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2013

Pour le terminé le 31 décembre 2013

Exercice 2013-2014

| (En milliers de dollars) |

Dépenses prévues pour l'exercice se terminant le 31 mars 2014 |

Dépensées durant le trimestre terminé le 30 décembre 2013 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses : |

| Personnel |

17 730 |

4 999 |

14 534 |

| Transport et communications |

1 583 |

140 |

434 |

| Information |

412 |

60 |

125 |

| Services professionnels et spéciaux |

4 713 |

600 |

1 654 |

| Location |

194 |

89 |

357 |

| Services de réparation et d’entretien |

586 |

(17) |

5 |

| Services publics, fournitures et approvisionnements |

181 |

25 |

70 |

| Acquisition de matériel et d’outillage |

1 129 |

5 |

55 |

| Paiements de transfert |

667 791 |

188 088 |

506 709 |

| Dépenses budgétaires totales |

694 319 |

193 989 |

523 943 |

| Moins les revenus affectés aux dépenses : recettes nettes en vertu d’un crédit |

-395 |

- |

- |

| Dépenses budgétaires nettes totales |

694 924 |

193 989 |

523 943 |

Exercice 2012-2013

| (En milliers de dollars) |

Dépenses prévues pour l'exercice se terminant le 31 mars 2013 |

Dépensées durant le trimestre terminé le 30 septembre 2012 |

Cumul des crédits utilisés à la fin du trimestre |

| Dépenses : |

| Personnel |

19 795 |

5 664 |

16 201 |

| Transport et communications |

1 446 |

217 |

640 |

| Information |

423 |

113 |

179 |

| Services professionnels et spéciaux |

4 556 |

748 |

1 646 |

| Location |

211 |

24 |

71 |

| Services de réparation et d’entretien |

592 |

76 |

280 |

| Services publics, fournitures et approvisionnements |

152 |

9 |

37 |

| Acquisition de matériel et d’outillage |

1 073 |

42 |

371 |

| Paiements de transfert |

664 339 |

188 152 |

501 222 |

| Dépenses budgétaires totales |

692 587 |

195 045 |

520 647 |

| Moins les revenus affectés aux dépenses : recettes nettes en vertu d’un crédit |

- |

- |

- |

| Dépenses budgétaires nettes totales |

692 587 |

195 045 |

520 647 |