Rapport financier trimestriel du Conseil de recherches en sciences humaines du Canada pour le trimestre terminé le 30 septembre 2023

© Sa Majesté le Roi du chef du Canada,

représentée par le ministre de l’Innovation, des Sciences et de l’Industrie, 2023

Numéro de catalogue : CR12-1E-PDF

ISSN 2816-8097

Sur cette page

- Introduction

- Faits saillants des résultats financiers trimestriels et cumulatifs

- Risques et incertitudes

- Changements importants quant au fonctionnement, au personnel et aux programmes

- État des autorisations (non audité)

- État des dépenses budgétaires ministérielles par article courant (non audité)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Ce rapport financier trimestriel a été préparé par la haute gestion du Conseil de recherches en sciences humaines (CRSH), comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il doit être lu en parallèle avec le Budget des dépenses 2023-2024 et le Budget supplémentaire des dépenses (A) 2023-2024. Ce rapport n’a pas fait l’objet d’un examen ni d’un audit externe.

1.1 Pouvoirs, mandat et programmes

Le CRSH a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme cela est mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation au niveau postsecondaire dans le domaine des sciences humaines afin d’accroître le développement du Canada, de ses communautés et de ses régions sur le plan économique, social et culturel. La recherche en sciences humaines produit des connaissances sur l’être humain d’hier et d’aujourd’hui en vue d’un avenir meilleur.

Une description sommaire de la raison d’être et des activités de programme du CRSH se trouve dans la partie II du Budget des dépenses.

1.2 Méthode de présentation du rapport

La haute gestion a préparé ce rapport trimestriel en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au Budget des dépenses 2023-2024 et au Budget supplémentaire des dépenses (A) 2023-2024. Ce rapport a été préparé au moyen d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de production de rapports sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

La présente section donne un aperçu des éléments importants qui ont contribué à la modification des ressources disponibles au cours de l’exercice et fait état des dépenses et de leur cumul par rapport aux dépenses et cumul de l’exercice précédent.

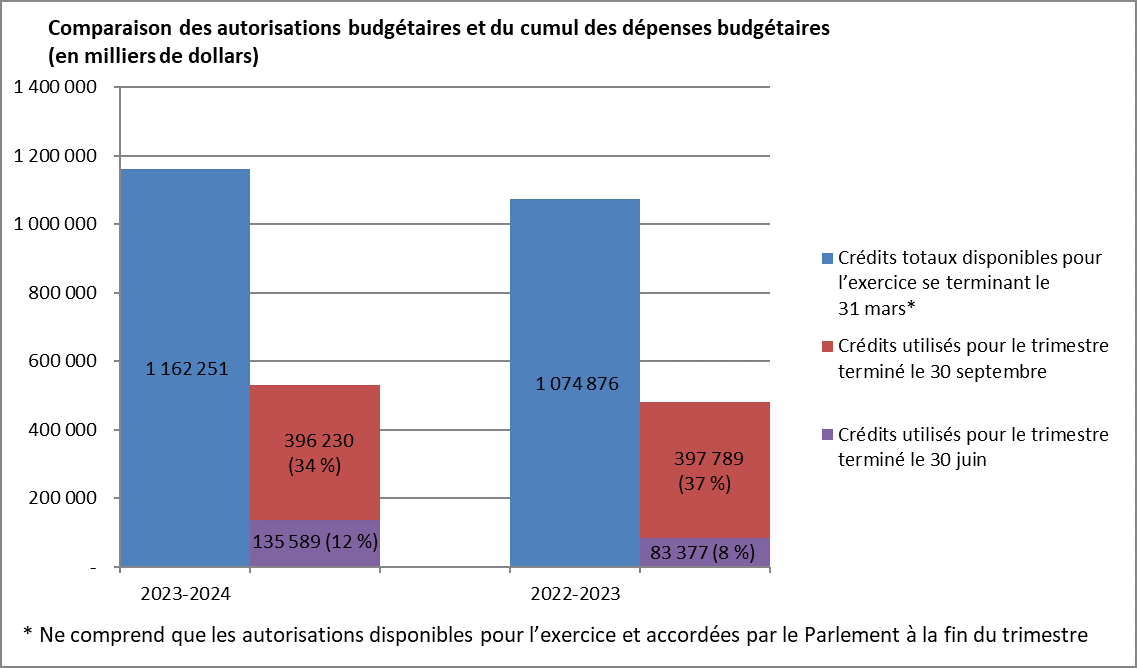

Le graphique ci-dessous permet de comparer les autorisations budgétaires disponibles pour la totalité de l’exercice financier et les dépenses budgétaires par trimestre pour les exercices 2023-2024 et 2022-2023.

Description du graphique 1

Comparaison des autorisations budgétaires et du cumul des dépenses budgétaires depuis le début de l’exercice (en milliers de dollars)

Ce graphique à bandes superposées présente les dépenses budgétaires du CRSH par trimestre pour l’exercice en cours et l’exercice précédent par rapport aux autorisations budgétaires.

L’axe des abscisses présentes les exercices en question, soit 2023-2024 et 2022-2023.

L’axe des ordonnées présente les montants en milliers de dollars, de 0 à 1 400 000 $.

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2023-2024 sont les suivantes :

- autorisations budgétaires : 1 162 251 $

- crédits utilisés pour le trimestre terminé le 30 septembre 2023 : 396 230 $ (34 p. 100)

- crédits utilisés pour le trimestre terminé le 30 juin 2023 : 135 589 $ (12 p. 100)

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2022-2023 sont les suivantes :

- autorisations budgétaires : 1 074 876 $

- crédits utilisés pour le trimestre terminé le 30 septembre 2022 : 397 789 $ (37 p. 100)

- crédits utilisés pour le trimestre terminé le 30 juin 2022 : 83 377 $ (8 p. 100)

2.1 Changements importants quant aux autorisations budgétaires

Au 30 septembre 2023, les autorisations budgétaires totales dont le CRSH disposait pour l’exercice 2023-2024 s’élevaient à 1,162 milliard de dollars, ce qui représente une hausse globale de 87,4 millions de dollars (8,1 p. 100) par rapport à la période correspondante de l’exercice précédent. Les principaux changements survenus dans les autorisations budgétaires du CRSH entre l’exercice précédent et l’exercice en cours comprennent les éléments suivants :

- une hausse de 38,6 millions de dollars par rapport au Budget 2014 pour le Fonds d’excellence en recherche Apogée Canada afin d’aider les établissements postsecondaires à exceller à l’échelle mondiale dans des domaines de recherche qui créent des avantages économiques à long terme pour le Canada;

- une hausse de 25,5 millions de dollars par rapport au Budget 2022 pour améliorer la capacité du Canada à protéger sa recherche et renforcer la capacité des établissements postsecondaires à cerner, évaluer et atténuer les risques pour la sécurité de la recherche;

- une hausse de 14,2 millions de dollars par rapport au Budget 2018 pour le fonds Nouvelles frontières en recherche qui soutient la recherche internationale et interdisciplinaire qui présente des risques élevés et demande des résultats rapides;

- une hausse de 4,6 millions de dollars par rapport au Budget 2008 pour le concours 2022 du Programme des chaires d’excellence en recherche du Canada, qui soutient les universités canadiennes dans leurs efforts pour tirer parti de la réputation croissante du Canada en tant que leader mondial dans le domaine de la recherche et de l’innovation;

- une hausse de 2,6 millions de dollars par rapport au Budget 2022 pour soutenir des bourses d’études ciblées destinées à des stagiaires noirs prometteurs dans le domaine de la recherche;

- une hausse de 2,3 million de dollars pour le Programme d’innovation dans les collèges et la communauté pour accroître l’innovation grâce à des partenariats entre les collèges, les universités et les entreprises locales du Canada, laquelle hausse provient du transfert du CRSNG sur la base des résultats d’un concours au cours de l’exercice 2022-2023;

- une diminution de 1,5 million de dollars attribuable au transfert graduel de fonds de deux programmes (Programme des centres d'excellence en commercialisation et en recherche et Programme des réseaux de centres d'excellence dirigés par les entreprises) au Fonds stratégique pour l’innovation, Sciences et Développement économique Canada, conformément à l'annonce dans le Budget 2018, lequel prévoyait également l'élimination progressive du Programme des réseaux de centres d'excellence;

- une hausse de 1,0 million de dollars par rapport au Budget 2022 pour soutenir les chercheures et chercheurs universitaires dans le développement de technologies et de variétés de cultures qui permettront une agriculture carboneutre.

2.2 Changements importants quant aux autorisations budgétaires utilisées

Cumul des dépenses de l’exercice en cours

Le tableau suivant présente une comparaison du cumul des dépenses par crédit pour l’exercice en cours et l’exercice précédent.

| Dépenses budgétaires cumulatives à la fin du trimestre (en millions de dollars) | 2023-2024 | 2022-2023 | Écart |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | |||

| Liées au personnel (comprend les cotisations aux régimes d’avantages sociaux des employés) | 20,0 | 18,3 | 1,7 |

| Non liées au personnel | 2,8 | 2,4 | 0,4 |

| Crédit 5 – Subventions et bourses | 509,0 | 460,5 | 48,5 |

| Dépenses budgétaires totales | 531,8 | 481,2 | 50,6 |

Les dépenses budgétaires totales s’élevaient à 531,8 millions de dollars à la fin du deuxième trimestre de l’exercice 2023-2024, comparativement à 481,2 millions de dollars à la même période de l’exercice précédent.

Subventions et bourses

À la fin du deuxième trimestre de l’exercice 2023-2024, les dépenses au titre des subventions et des bourses avaient augmenté de 48,5 millions de dollars par rapport à celles du trimestre correspondant de l’exercice précédent. L'augmentation est principalement attribuable au financement accru découlant du concours 2022 du Fonds d’excellence en recherche Apogée Canada et au calendrier d’autres paiements.

Dépenses de fonctionnement

Les dépenses liées au personnel (qui comprennent les cotisations aux régimes d’avantages sociaux des employées et employés) ont augmenté de 1,7 million de dollars par rapport à celles de la même période de l’exercice précédent, et cela est attribuable principalement au financement accru du Fonds d’excellence en recherche Apogée Canada et du fonds Nouvelles frontières en recherche, et à la hausse des paiements aux régimes d’avantages sociaux des employées et employés au Secrétariat du Conseil du Trésor.

Les dépenses de fonctionnement et d’entretien pour le deuxième trimestre de l’exercice 2023-2024 sont restées largement conformes à la même période de l’année précédente. On note une augmentation des dépenses de transport et communications due à la levée des restrictions associées à la pandémie, qui ont permis la reprise des voyages et des activités en personne, et une augmentation des dépenses liées aux services professionnels et spéciaux, en raison d’une augmentation des dépenses liées aux services de consultant en télécommunications et en technologies de l’information, partiellement compensée par une diminution des dépenses de réparation, d’entretien et d’information. Veuillez consulter le tableau de l’état des dépenses budgétaires ministérielles par article courant à la section 6 pour en savoir plus.

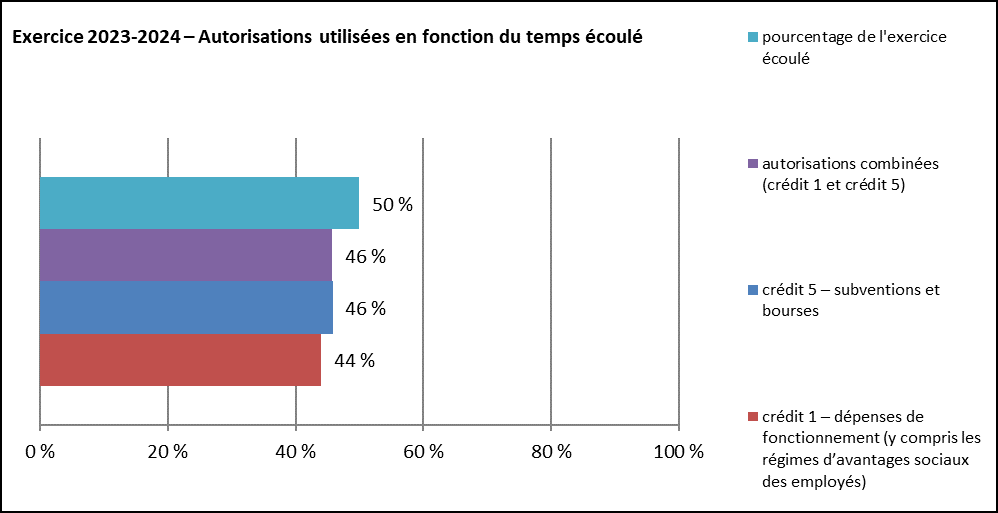

Description du graphique 2

Exercice 2023-2024 – Autorisations utilisées en fonction du temps écoulé

Ce graphique à bandes horizontales présente la tendance des dépenses du CRSH en fonction du pourcentage de l’exercice 2023-2024 écoulé.

L’axe des abscisses présente les pourcentages, de 0 à 100 %, par tranches de 20 %.

Voici les autorisations utilisées par le CRSH en fonction du temps écoulé au cours de l’exercice 2023-2024 :

- pourcentage de l’exercice écoulé : 50 p. 100

- autorisations combinées (crédit 1 et crédit 5) : 46 p. 100

- crédit 5 – subventions et bourses : 46 p. 100

- crédit 1 – dépenses de fonctionnement (y compris les régimes d’avantages sociaux des employés) : 44 p. 100

Les autorisations budgétaires totales utilisées à la fin du deuxième trimestre de l’exercice 2023-2024 (531,8 millions de dollars) représentent 46 p. 100 des autorisations totales disponibles (1,162 milliard de dollars).

Dépenses trimestrielles

Les autorisations budgétaires totales utilisées au cours du deuxième trimestre de l’exercice 2023-2024 se sont élevées à 396,2 millions de dollars (34,1 p. 100 des autorisations budgétaires totales disponibles; 34,6 p. 100 des autorisations budgétaires totales pour les programmes de subventions et de bourses et 23,3 p. 100 pour les dépenses de fonctionnement et les avantages sociaux des employés).

| Dépenses budgétaires pour le deuxième trimestre (en millions de dollars) |

2023-2024 | 2022-2023 | Écart |

|---|---|---|---|

| Crédit 1 – dépenses de fonctionnement | |||

| Liées au personnel (comprend les cotisations aux régimes d’avantages sociaux des employés) | 10,2 | 9,8 | 0,4 |

| Non liées au personnel | 1,8 | 1,3 | 0,5 |

| Crédit 5 – Subventions et bourses | 384,2 | 386,7 | (2,5) |

| Dépenses budgétaires totales | 396,2 | 397,8 | (1,6) |

Subventions et bourses

Les paiements de transfert représentent 95,5 p. 100 des autorisations disponibles du CRSH. Les dépenses au titre des paiements de transfert varient d’un trimestre à l’autre en fonction du cycle des programmes. Au cours du deuxième trimestre de l’exercice 2023-2024, les dépenses du CRSH au titre des paiements de transfert ont diminué de 2,5 millions de dollars par rapport au trimestre correspondant de l’exercice précédent.

L'écart est dû au calendrier des paiements pour le Fonds d’innovation sociale des collèges et des communautés et à d’autres paiements de bourses.

Dépenses de fonctionnement

Les dépenses liées au personnel (qui comprennent les cotisations aux régimes d’avantages sociaux des employés) ont augmenté de 0,4 million de dollars par rapport à celles de la même période de l’exercice 2022-2023, et cela est attribuable principalement au financement octroyé au Fonds d’excellence en recherche Apogée Canada, au fonds Nouvelles frontières en recherche et aux cotisations aux régimes d’avantages sociaux des employées et employés au Secrétariat du Conseil du Trésor.

Les dépenses totales non liées au personnel pour le deuxième trimestre de l’exercice 2023-2024 sont restées conformes aux dépenses engagées au cours de la même période de l’exercice précédent, avec quelques variations attribuées aux services professionnels et d’information, comme il est mentionné précédemment dans la section Cumul des dépenses de l’exercice en cours du présent rapport ainsi qu’aux. Veuillez consulter le tableau de l’état des dépenses budgétaires ministérielles par article courant à la section 6 pour obtenir des détails supplémentaires.

3. Risques et incertitudes

Par l’exercice d’identification des risques organisationnels, le CRSH produit chaque année un profil de risque organisationnel qui comprend les risques stratégiques ainsi que les niveaux de risque et les activités d’atténuation. Le CRSH a lié la gestion des risques organisationnels à son processus de planification intégrée afin d’assurer une plus grande cohésion et une meilleure surveillance de la part de la haute direction dans l’exécution de son mandat.

L’exercice d’évaluation des risques de 2023-2024 a permis d’obtenir le niveau de compréhension nécessaire pour répondre adéquatement aux risques, par l’affectation de ressources, tant humaines que financières, et par la priorisation des activités. La haute direction surveille de près les trois risques clés suivants :

Risque stratégique 1 : gestion des ressources

Les multiples pressions auxquelles l’organisme est confronté (p. ex. la conception et la prestation de nouveaux programmes, la collaboration accrue avec des parties prenantes externes, la modernisation des systèmes de gestion des subventions, le déménagement dans de nouveaux bureaux) peuvent mettre à rude épreuve les ressources opérationnelles limitées du CRSH et poser des problèmes d'affectation efficace des ressources financières et humaines pour soutenir les activités prioritaires.

Risque stratégique 2 : gestion du changement

Le volume et la complexité des changements auxquels fait face le CRSH peuvent surpasser sa capacité à gérer de façon efficace le changement et s’adapter aux nouvelles technologies, aux changements organisationnels, aux nouvelles collaborations, aux nouvelles orientations de programme et aux facteurs externes touchant l’organisme tout en garantissant la poursuite de ses activités.

Risque stratégique 3 : gestion de la réputation

Le CRSH pourrait rencontrer des défis liés à sa réputation découlant de changements qui transforment son fonctionnement, dont la prestation de programmes très médiatisés et la nature sensible ou controversée des recherches financées, et son engagement accru auprès de ses parties prenantes et ses partenaires.

Pour en savoir plus sur les principaux risques de l’exercice en cours, veuillez consulter le Plan ministériel 2023-2024 du Conseil de recherches en sciences humaines.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Le Comité permanent de la science et de la recherche de la Chambre des communes a terminé une étude sur la recherche et la publication scientifique en français, tant au Québec que dans le reste du Canada. Le rapport, intitulé Un nouvel élan à la recherche et la publication scientifique en français au Canada, a été publié en juin 2023 et comprend 17 recommandations au gouvernement du Canada.

Le 4 juillet, les organismes fédéraux de financement de la recherche du Canada – les Instituts de recherche en santé du Canada (IRSC), le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) et le Conseil de recherches en sciences humaines du Canada (CRSH) – ont annoncé un examen de la Politique des trois organismes sur le libre accès aux publications (politique sur le libre accès), dans le but d’exiger que toutes les publications dans des revues évaluées par les pairs découlant de recherches soutenues par les organismes soient disponibles gratuitement, sans abonnement ni frais, au moment de la publication. La nouvelle politique sur le libre accès sera publiée d'ici la fin de l’année 2025.

Le Budget 2023 proposait de réduire les dépenses en matière de consultation, de voyage et d’autres services professionnels d’environ 15 p. 100 des dépenses prévues pour 2023-2024 d’ici 2024-2025, à partir de 2023-2024, et de réduire les dépenses des ministères et organismes admissibles de 3 p. 100 d’ici 2026-2027, à partir de 2024-2025. Le CRSH révise ses plans de dépenses conformément aux directives fournies par le Secrétariat du Conseil du Trésor et le ministère des Finances, et il s’engage à gérer les économies prévues par les cibles annuelles et à poursuivre ses efforts en vue de réduire ces dépenses de façon appropriée.

Les directives sur le travail hybride au CRSH sont en vigueur depuis le 1er juillet, mettant en œuvre un modèle commun de travail hybride consistant à travailler à distance jusqu’à trois jours par semaine (c’est-à-dire un minimum de deux jours par semaine sur place).

Original signé par

Ted Hewitt, Ph. D.

Président

Dominique Osterrath

Vice-présidente et dirigeante principale des finances

Ottawa, Canada

Le 29 novembre 2023

5. État des autorisations (non audité)

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2024Footnote * | Crédits utilisés pour le trimestre terminé le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 46 456 | 10 813 | 20 276 |

| Crédit 5 – Subventions et bourses | 1 110 480 | 384 175 | 509 059 |

| Autorisations budgétaires législatives | |||

Régimes d’avantages sociaux des employés |

5 207 | 1 242 | 2 484 |

Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

108 | - | - |

| Autorisations budgétaires totales | 1 162 251 | 396 230 | 531 819 |

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2023Footnote * | Crédits utilisés pour le trimestre terminé le 30 septembre 2022 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 41 226 | 10 051 | 18 580 |

| Crédit 5 – Subventions et bourses | 1 029 373 | 386 696 | 460 501 |

| Autorisations budgétaires législatives | |||

Régimes d’avantages sociaux des employés |

4 169 | 1 042 | 2 085 |

Dépense des revenus en vertu du paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

108 | - | - |

| Autorisations budgétaires totales | 1 074 876 | 397 789 | 481 166 |

6. État des dépenses budgétaires ministérielles par article courant (non audité)

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2024 | Total dépensé durant le trimestre terminé le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses | |||

| Personnel | 39 078 | 10 264 | 19 994 |

| Transport et communications | 408 | 174 | 291 |

| Information | 1 829 | 36 | 263 |

| Services professionnels et spéciaux | 7 082 | 1 071 | 1 494 |

| Location | 1 399 | 233 | 412 |

| Services de réparation et d’entretien | 131 | 26 | 29 |

| Services publics, fournitures et approvisionnements | 74 | 13 | 36 |

| Acquisition de matériel et d’outillage | 1 731 | 237 | 240 |

| Autres subventions et paiements | 39 | 1 | 1 |

| Paiements de transfert | 1 110 480 | 384 175 | 509 059 |

| Dépenses budgétaires totales | 1 162 251 | 396 230 | 531 819 |

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2023 | Total dépensé durant le trimestre terminé le 30 septembre 2022 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses | |||

| Personnel | 32 405 | 9 771 | 18 253 |

| Transport et communications | 566 | 103 | 140 |

| Information | 1 503 | 124 | 277 |

| Services professionnels et spéciaux | 7 753 | 875 | 1 365 |

| Location | 1 648 | 120 | 349 |

| Services de réparation et d’entretien | 151 | 8 | 44 |

| Services publics, fournitures et approvisionnements | 91 | (14) | 27 |

| Acquisition de matériel et d’outillage | 1 205 | 107 | 210 |

| Autres subventions et paiements | 181 | - | - |

| Paiements de transfert | 1 029 373 | 386 695 | 460 501 |

| Dépenses budgétaires totales | 1 074 876 | 397 789 | 481 166 |

- Date de modification :