Rapport financier trimestriel du Conseil de recherches en sciences humaines du Canada pour le trimestre terminé le 30 juin 2019

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Table des matières

1. Introduction

Ce rapport financier trimestriel a été préparé par la haute gestion du Conseil de recherches en sciences humaines (CRSH), comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en parallèle avec le Budget des dépenses 2019-2020. Ce rapport n’a pas fait l’objet d’un audit ni d’un examen externe.

1.1 Pouvoirs, mandat et programmes

Le CRSH a été constitué en 1977 en vertu de la Loi sur le Conseil de recherches en sciences humaines. Comme cela est mentionné à l’annexe II de la Loi sur la gestion des finances publiques, le CRSH est un établissement public. À titre d’organisme subventionnaire fédéral, il encourage et appuie la recherche et la formation au niveau postsecondaire dans le domaine des sciences humaines afin d’accroître le développement du Canada, de ses communautés et de ses régions sur le plan économique, social et culturel. La recherche en sciences humaines permet de produire des connaissances sur l’être humain d’hier et d’aujourd’hui en vue d’un avenir meilleur.

Une description sommaire de la raison d’être et des activités de programme du CRSH se trouve dans la Partie II du Budget des dépenses 2019-2020.

1.2 Méthode de présentation du rapport

La haute gestion a préparé ce rapport trimestriel en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du CRSH accordées par le Parlement ainsi que celles qui ont été utilisées par le CRSH conformément au Budget des dépenses 2019-2020. Ce rapport a été préparé au moyen d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière concernant l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites approuvées annuellement en vertu des lois de crédits ou sous forme d’autorisations législatives de dépenser à des fins déterminées en vertu d’autres lois.

Le CRSH utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement sont encore attribuées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

La présente section donne un aperçu des éléments importants qui ont contribué à modifier les ressources disponibles au cours de l’exercice et fait état des dépenses cumulatives et trimestrielles réelles par rapport à l’exercice précédent.

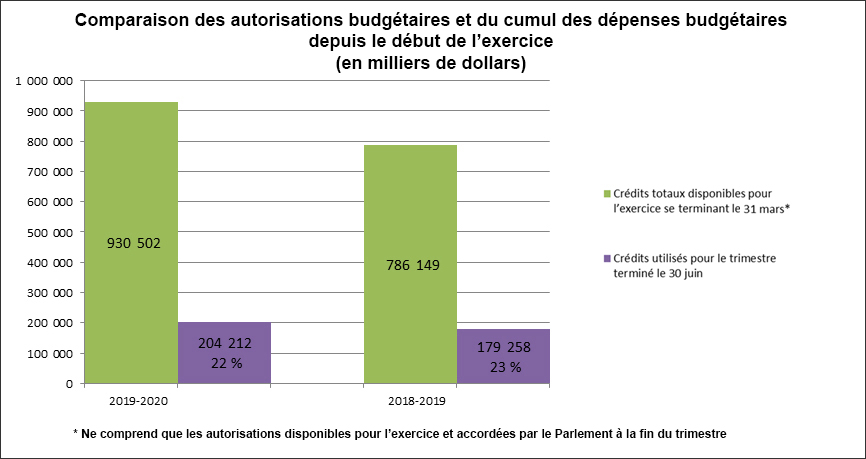

Le graphique ci-dessous permet de comparer les autorisations budgétaires disponibles pour l’ensemble de l’exercice financier et les dépenses budgétaires par trimestre pour l’exercice 2019-2020 et l’exercice 2018-2019.

Description du graphique

Comparaison des autorisations budgétaires et du cumul des dépenses budgétaires depuis le début de l’exercice

(en milliers de dollars)

Ce graphique à bandes superposées présente les dépenses budgétaires du CRSH par trimestre pour l’exercice en cours et l’exercice précédent par rapport aux autorisations budgétaires.

L’axe des abscisses présente les exercices en question, soit 2019-2020 et 2018-2019.

L’axe des ordonnées présente les montants en milliers de dollars, de 0 à 1 000 000 $.

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2019-2020 sont les suivantes :

- autorisations budgétaires : 930 502 $

- crédits utilisés pour le trimestre terminé le 30 juin 2019 : 204 212 $

Les autorisations budgétaires et les dépenses budgétaires du CRSH pour l’exercice 2018-2019 sont les suivantes :

- autorisations budgétaires : 786 149 $

- crédits utilisés pour le trimestre terminé le 30 juin 2018 : 179 258 $

2.1 Changements importants quant aux autorisations budgétaires

Au 30 juin 2019, les autorisations budgétaires totales disponibles du CRSH pour l’exercice 2019-2020 s’élevaient à 930,5 millions de dollars. Cela représente une augmentation globale de 144,4 millions de dollars (18,4 %) par rapport à la période correspondante de l’exercice précédent. Les principaux changements dans les autorisations budgétaires du CRSH entre l’exercice en cours et l’exercice précédent comprennent les éléments suivants :

- une augmentation de 57,2 millions de dollars découlant du budget de 2018 au titre du fonds Nouvelles frontières en recherche qui appuie la recherche internationale, interdisciplinaire, qui présente des risques élevés et qui demande des résultats rapides;

- une augmentation de 38,7 millions de dollars découlant du budget de 2018 au titre du Fonds de soutien à la recherche qui fournit aux chercheurs les installations dont ils ont besoin dans les établissements d’enseignement postsecondaire pour mener des recherches et améliorer la reddition de comptes et l’établissement de rapports dans le cadre du programme;

- une augmentation de 35,8 millions de dollars découlant du budget de 2018 pour appuyer des travaux de recherche dans les domaines des sciences humaines;

- une augmentation de 8,9 millions de dollars découlant du budget de 2018 au titre du Programme des chaires de recherche du Canada, qui appuie un milieu diversifié d’excellents chercheurs à diverses étapes de leur carrière dans des établissements d’enseignement postsecondaire canadiens admissibles et qui appuie les chercheurs en début de carrière;

- une augmentation de 6,1 millions de dollars découlant du budget de 2019 afin de créer plus de bourses pour les étudiants des cycles supérieurs dans le cadre du Programme de bourses d’études supérieures du Canada;

- une augmentation de 1,4 million de dollars découlant du budget de 2019 afin de prolonger le congé parental payé de 6 à 12 mois pour les étudiants des cycles supérieurs et les stagiaires postdoctoraux appuyés par les organismes;

- une diminution de 1,9 million de dollars au titre du Programme des centres d’excellence en commercialisation et en recherche.

2.2 Changements importants quant aux autorisations budgétaires utilisées

Dépenses cumulatives pour l’exercice courant

Le tableau suivant présente une comparaison des dépenses cumulatives par crédit pour l’exercice en cours et l’exercice précédent.

| (en millions de dollars) | 2019-2020 | 2018-2019 | Écart |

|---|---|---|---|

| Crédit 1 – dépenses de fonctionnement | |||

| Liées au personnel | 7,1 | 5,6 | 1,5 |

| Non liées au personnel | 1,1 | 0,8 | 0,3 |

| Crédit 5 – subventions et bourses | 196,1 | 172,9 | 23,2 |

| Dépenses budgétaires totales | 204,3 | 179,3 | 25,0 |

Les dépenses budgétaires totales s’élevaient à 204,3 millions de dollars à la fin du premier trimestre de l’exercice 2019-2020, par rapport à 179,3 millions de dollars à la même période de l’exercice précédent.

Subventions et bourses

À la fin du premier trimestre de l’exercice 2019-2020, les dépenses au titre des subventions et bourses avient augmenté de 23,2 millions de dollars par rapport à celles du trimestre correspondant de l’exercice précédent. Cette augmentation est principalement due au financement supplémentaire prévu dans le budget de 2018.

Dépenses de fonctionnement

Les dépenses liées au personnel ont augmenté de 1,5 million de dollars par rapport à celles de la même période en 2018-2019. La hausse est principalement attribuable à l’augmentation économique résultant du renouvellement des conventions collectives entré en vigueur au cours du deuxième trimestre de l’exercice 2018-2019 et à l’embauche d’équivalents temps plein (ETP) découlant de la mise en œuvre du budget de 2018.

Les dépenses totales non liées au personnel ont augmenté de 0,3 million de dollars (34 %), principalement en raison d’une augmentation des dépenses au titre des services professionnels et de l’achat de matériel de bureau, d’ordinateurs et de téléphones cellulaires attribuable à l’augmentation du nombre d’employés.

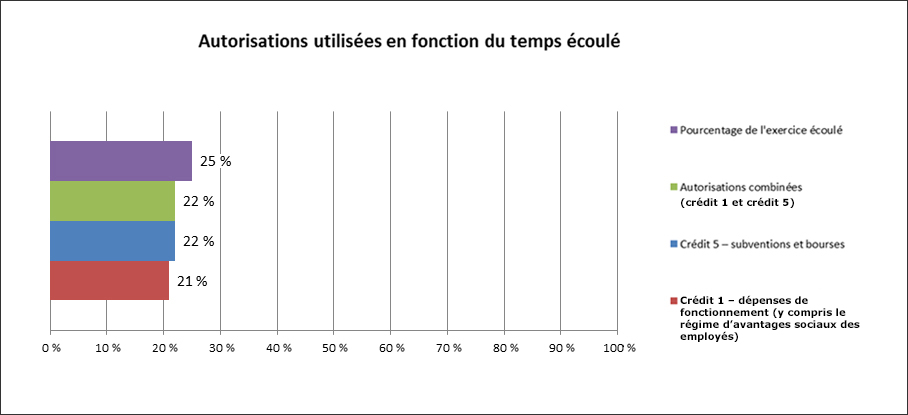

Description du graphique

Autorisations utilisées en fonction du temps écoulé

Ce graphique à bandes horizontales présente la tendance des dépenses du CRSH en fonction du pourcentage de l’exercice 2019-2020 écoulé.

L’axe des abscisses présente les pourcentages, de 0 à 100 %, par tranches de 20 %.

Voici les autorisations utilisées par le CRSH en fonction du temps écoulé au cours de l’exercice 2019-2020 :

- pourcentage de l’exercice écoulé : 25 %

- autorisations combinées (crédit 1 et crédit 5) : 22 %

- crédit 5 – subventions et bourses : 22 %

- crédit 1 – dépenses de fonctionnement (y compris le régime d’avantages sociaux des employés) : 21 %

Les autorisations budgétaires totales utilisées au cours du premier trimestre de l’exercice 2019-2020 (204,3 millions de dollars) représentent 22 % des autorisations budgétaires totales disponibles (930,5 millions de dollars).

3. Risques et incertitudes

Au moyen de l’identification des risques organisationnels, le CRSH définit et évalue chaque année les risques au niveau organisationnel et élabore des mesures correctives afin de réduire le plus possible leur probabilité de réalisation ou leur incidence. La haute gestion suit de près les risques énumérés ci-dessous pour veiller à ce qu’ils soient atténués de manière continue et à ce que le niveau de risque résiduel soit acceptable.

Risque stratégique 1 : capacité de gérer les ressources

La capacité du CRSH d’obtenir des résultats est influencée par des éléments et des occasions internes et externes, comme l’élaboration d’un système de gestion des subventions, l’intégration au Comité de coordination de la recherche au Canada (CCRC) nouvellement créé et l’appui donné à ce comité ainsi que la stratégie en matière de recherche autochtone. Le CRSH utilise ses structures de gouvernance organisationnelle et s’appuie sur des documents de planification clés, comme le plan stratégique et le cadre ministériel des résultats, pour garantir une supervision solide de l’atteinte des résultats. L’augmentation substantielle du financement du CRSH annoncée dans le budget de 2018 permet au CRSH de montrer comment il peut effectivement respecter ses engagements en ce qui concerne des thèmes fondamentaux au profit d’un écosystème de recherche robuste.

Risque stratégique 2 : capacité de gérer le changement

Les activités prévues à l’appui des objectifs du CRSH sont vulnérables à la gestion du changement. Le CRSH a un certain nombre d’activités clés en 2019-2020, notamment de nouvelles technologies, l’évolution de la structure de gouvernance interorganisme, de nouvelles collaborations, de nouveaux partenariats, de nouvelles orientations de programme et de nouvelles priorités gouvernementales. Pour faire en sorte que le CRSH respecte ses engagements et pour minimiser les incidences sur d’autres projets et sur le fonctionnement de l’organisme, il continuera de mettre en œuvre la formation obligatoire, la Stratégie d’investissement dans le personnel, le Programme de gestion du rendement ainsi que d’autres stratégies afin d’assurer le perfectionnement approprié des employés dans un milieu de travail en constante évolution. De plus, le CRSH intègre un volet relatif à la gestion du changement à la plupart de ses projets.

Risque stratégique 3 : capacité de répondre aux attentes des intervenants externes

La gestion des relations avec les intervenants est un élément essentiel de la réussite du CRSH. Pour assurer la gestion efficace des diverses relations avec les intervenants, le CRSH a créé les leaders pour le CRSH, un groupe de représentants des établissements. Ce groupe assure la communication entre les établissements qu’il représente et le CRSH, ce qui aide tous les intervenants à demeurer au fait des nouveaux enjeux et à atténuer le risque de mauvaise harmonisation avec leurs priorités et leurs valeurs.

Le Comité de coordination de la recherche au Canada (CCRC) réunit les présidents des trois organismes subventionnaires – soit le CRSH, le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) et les Instituts de recherche en santé du Canada (IRSC) – de la Fondation canadienne pour l’innovation (FCI) et du Conseil national de recherches du Canada, ainsi que de hauts dirigeants d’Innovation, Sciences et Développement économique Canada, de Santé Canada et du bureau de la conseillère scientifique en chef du Canada. Le comité s’appuie sur la tradition de collaboration des trois organismes et de la FCI. Il a apporté une visibilité, des ressources et des possibilités nouvelles pour répondre aux besoins des chercheurs canadiens. Le CCRC a récemment présenté son premier rapport d’étape, qui fait état des progrès réalisés à l’égard de priorités nationales telles que :

- le lancement du fonds Nouvelles frontières en recherche;

- la mobilisation des communautés autochtones;

- la mise en œuvre de politiques et de programmes pour appuyer les chercheurs en début de carrière et la promotion de l’équité, de la diversité et de l’inclusion en tant que fleurons de l’excellence en recherche au Canada.

Pour en savoir plus sur les principaux risques stratégiques du CRSH pour l’exercice en cours, voir le Plan ministériel 2019-2020 du Conseil de recherches en sciences humaines.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

À la suite de l’annonce faite dans le budget de 2019, le CRSH, en collaboration avec le CRSNG et les IRSC, a annoncé en juin 2019 que la durée du congé parental payé avait doublé pour les étudiants des cycles supérieurs et les stagiaires postdoctoraux appuyés par les organismes. La durée maximale du congé parental payé est passée de 6 à 12 mois pour tout titulaire de bourse en congé parental payé le 1er avril 2019 ou après, y compris les personnes dont le congé parental a commencé avant cette date. Le changement s’applique aux titulaires d’une bourse d’études supérieures ou d’une bourse postdoctorale d’un organisme subventionnaire ainsi qu’aux étudiants et aux boursiers qui sont payés à même la subvention de leur directeur de recherche accordée par l’un des organismes.

Le nombre prévu d’ETP est passé de 231 en 2018-2019 à 288 en 2019-2020. Cette augmentation est attribuable à la mise en œuvre du budget de 2018.

Approuvé par :

Original signé par

Ted Hewitt, Ph. D.

Président

CRSH

Approuvé par :

Original signé par

Patricia Sauvé-McCuan

Vice-présidente et dirigeante principale des finances

CRSH

Ottawa, Canada

Le 29 août 2019

5. État des autorisations (non audité)

Exercice 2019-2020

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2020Footnote * | Crédits utilisés pour le trimestre terminé le 30 juin 2019 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – dépenses de fonctionnement | 35 254 | 7 211 | 7 211 |

| Crédit 5 – subventions et bourses | 891 385 | 196 065 | 196 065 |

| Autorisations budgétaires législatives | |||

Régimes d’avantages sociaux des employés |

3 768 | 936 | 936 |

Dépense des revenus conformément au paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

95 | - | - |

| Autorisations budgétaires totales | 930 502 | 204 212 | 204 212 |

Exercice 2018-2019

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2019Footnote * | Crédits utilisés pour le trimestre terminé le 30 juin 2018 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – dépenses de fonctionnement | 26 186 | 5 663 | 5 663 |

| Crédit 5 – subventions et bourses | 756 933 | 172 861 | 172 861 |

| Autorisations budgétaires législatives | |||

Régimes d’avantages sociaux des employés |

2 935 | 734 | 734 |

Dépense des revenus conformément au paragraphe 4(2) de la Loi sur le Conseil de recherches en sciences humaines |

95 | - | - |

| Autorisations budgétaires totales | 786 149 | 179 258 | 179 258 |

6. État des dépenses budgétaires ministérielles par article courant (non audité)

Exercice 2019-2020

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2020 | Crédits utilisés pour le trimestre terminé le 30 juin 2019 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses | |||

| Personnel | 28 379 | 7 063 | 7 063 |

| Transport et communications | 1 946 | 145 | 145 |

| Information | 1 588 | 66 | 66 |

| Services professionnels et spéciaux | 5 219 | 552 | 552 |

| Location | 868 | 244 | 244 |

| Services de réparation et d’entretien | 151 | 16 | 16 |

| Services publics, fournitures et approvisionnements | 105 | 31 | 31 |

| Acquisition de matériel et d’outillage | 814 | 27 | 27 |

| Autres subventions et paiements | 47 | 3 | 3 |

| Paiements de transfert | 891 385 | 196 065 | 196 065 |

| Dépenses budgétaires totales | 930 502 | 204 212 | 204 212 |

Exercice 2018-2019

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2019 | Crédits utilisés pour le trimestre terminé le 30 juin 2018 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses | |||

| Personnel | 22 291 | 5 587 | 5 587 |

| Transport et communications | 1 236 | 214 | 214 |

| Information | 1 101 | 115 | 115 |

| Services professionnels et spéciaux | 3 314 | 254 | 254 |

| Location | 702 | 180 | 180 |

| Services de réparation et d’entretien | 69 | 2 | 2 |

| Services publics, fournitures et approvisionnements | 68 | 32 | 32 |

| Acquisition de matériel et d’outillage | 409 | 13 | 13 |

| Autres subventions et paiements | 26 | - | - |

| Paiements de transfert | 756 933 | 172 861 | 172 861 |

| Dépenses budgétaires totales | 786 149 | 179 258 | 179 258 |

- Date de modification :